本周招行、浦发、中信等银行发布2018年年报,年报数据显示,银行零售转型趋势明显,个人存款相比企业存款增速更快,但由于存款的定期化趋势以及揽储压力,银行存款成本不断上升。而理财规模和理财业务收入在资管新规的监管下,也呈现出收缩的态势,未来在过渡期内这种趋势或将延续。

本周(2019年3月22日至2019年3月28日)为一季度最后一周,季末考核压力加大,且无公开市场操作,流动性收紧,货币市场利率反弹明显。本周银行理财平均收益率为4.30%,较上周无变化;宝宝理财收益率为2.80%,较上周上升17BP;货币基金平均预期收益率为2.81%,较上周上升18BP。

近期有理财需求的投资者可关注短期类银行理财产品以及一些相对高收益的货币基金,尤其是大额资金投资者,可以进行短期投资操作。本周季末效应犹存,但下周季末因素褪去,以及降准预期增加,月初互联网宝宝收益率或将回落,建议投资者做好资金安排。

1、 宝宝理财产品收益率大涨17BP

图1 宝宝理财平均7日年化收益率

数据来源:大数据研究院

表1 宝宝理财收益率TOP10

数据来源:大数据研究院

大数据研究院采集样本数为78只宝宝理财产品。本周(2019年3月22日至2019年3月28日)宝宝理财收益率为2.80%,较上周大幅上升17BP,季末流动性收紧,货币市场利率明显走高。

78只互联网宝宝产品中,有17只宝宝产品最高7日年化收益率(以宝宝对接的货币基金收益率最高的计算)在3%以上,较上周增加7只,占比为21.79%。

本周互联网宝宝收益率排名第一的是泰达宏利货币,7日年化收益率为7.82%,对接的货币基金为“泰达宏利货币A”。

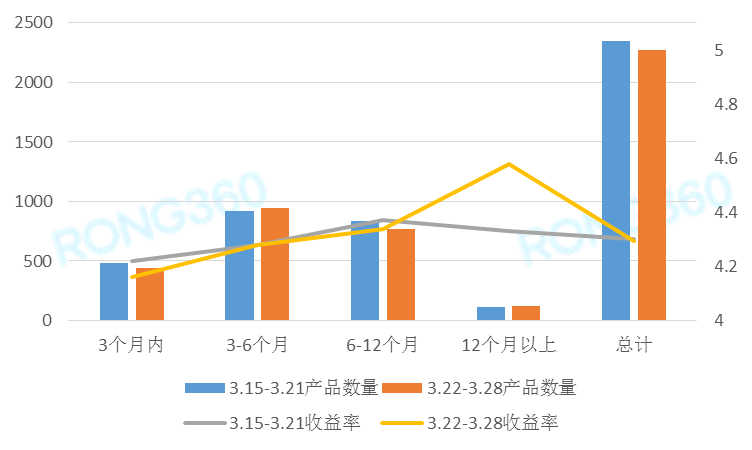

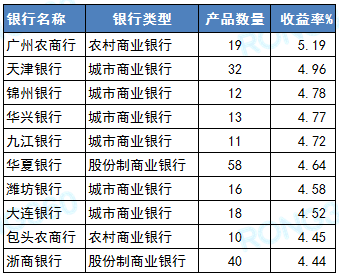

2、广州农商行银行理财收益率位列第一

图2 银行理财产品数量和平均收益率

数据来源:大数据研究院

表2 银行理财收益率TOP10

注:只统计非结构性银行理财,发行量大于10款的银行

数据来源:大数据研究院

大数据研究院监测数据显示,本周(2019年3月22日至2019年3月28日)银行理财发行数量为2309只,较上周减少62只。本周银行理财平均收益率为4.30%,较上周无变化。银行理财对于流动性收紧的反应相对滞后,所以本周并没有大幅上涨。

大数据研究院对周发行量在10只以上的银行理财产品收益率进行排名,本周排名第一的为广州农商行,银行理财平均预期收益率为5.19%。两家股份制银行在收益率前十名榜单中,分别是华夏银行和浙商银行,平均预期收益率分别为4.64%和4.44%。

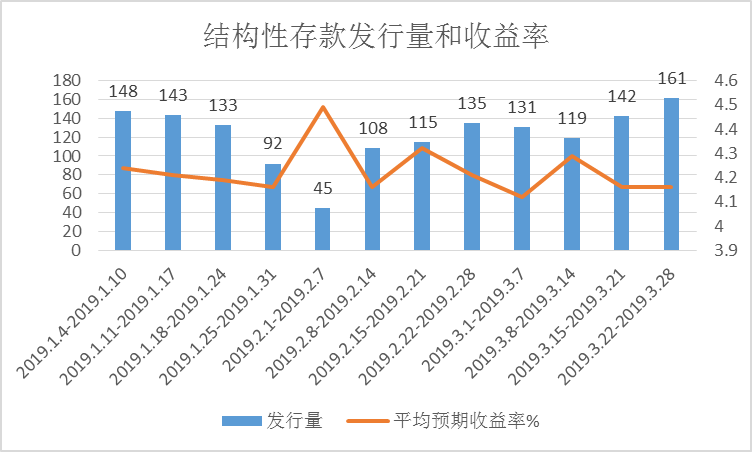

3、本周结构性存款发行量达最高值 热度不减

图3结构性存款发行量和收益率

数据来源:大数据研究院

据大数据研究院不完全统计,本周结构性存款产品发行数量161只,环比上周增加19只,达到了2019年以来的周发行量最高值,可见结构性存款等高成本负债仍是重要的揽储方式。从平均预期收益率来看,结构性存款的平均预期收益率为4.16%,较上周下降无变化。

本周结构性存款发行量前三的银行为招商银行、民生银行和中国银行。结构性存款平均预期收益率最高的为华夏银行为5.59%;其次为东亚银行,平均预期最高收益率为5.48%。

4、6-12个月净值型理财产品占比最高

截至2019年3月21日,存续的净值型理财产品共5058只,较上周增加77只。从近期招行、浦发等银行公布的2018年年报看,净值型理财产品的规模占比一般都在30%-50%,较2017年明显提升。

剔除代客境外理财产品之后,T+0类净值产品有110只,占比仅3.25%;比重最高的为6-12个月期限的产品,共1118只,占比为33.03%。

从剔除了代客境外理财类净值型理财数量银行排名中,工商银行排名第一。净值型理财产品数量在100只以上的仅有10家银行。

表3 净值型理财数量前十大银行(剔除代客境外理财类)

5、货币基金收益率季末大幅回弹

图4货币基金平均收益率走势(%)

数据来源:wind

表4 货币基金收益率TOP10

数据来源:wind

本周(2019年3月22日至2019年3月28日)货币基金平均预期收益率为2.81%,较上周上升18BP。其中7日年化收益率超过3%的货币基金仍为146只,较上周大幅增加58只,收益率反弹明显。

本周货币基金收益率排名第一、二的仍为泰达宏利货币B,七日年化收益率为8.08%。 但该基金暂停申购,原因为“本基金正偏离度绝对值超过0.5%”,即摊余成本法和影子定价法的正偏离超过0.5%。