Part.1

在保险圈里有一类癌症被称为“喜癌”,指的是甲状腺癌。

甲状腺癌的赔付率一直都很高,但治疗开销只需几万块,且复发率极低。

按照重疾险的赔付规则,买50万保额就赔50万,所以患者治疗花钱以后,还有40万左右可以留着自用。

因为这个,保险公司受伤得很。

业内不时吵吵嚷嚷地说要把甲状腺癌踢出重疾范畴,保监会就多番出来辟谣:不准、不可以、不允许!

保险行业协会定义了25类重大疾病:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和终末期肾病这6种核心重疾+另外19种较常见重疾

现在的重疾险原则上都包含了这25类重疾,而甲状腺癌是恶性肿瘤之一,所以重疾险都会得保。

看,保监会多疼我们,事事都站在投保人这边,说不给就不给。

于是乎保险公司只好在投保门槛和投保费用上加码:有甲状腺结节的会被拒保或除外责任!

心塞......

Part.2

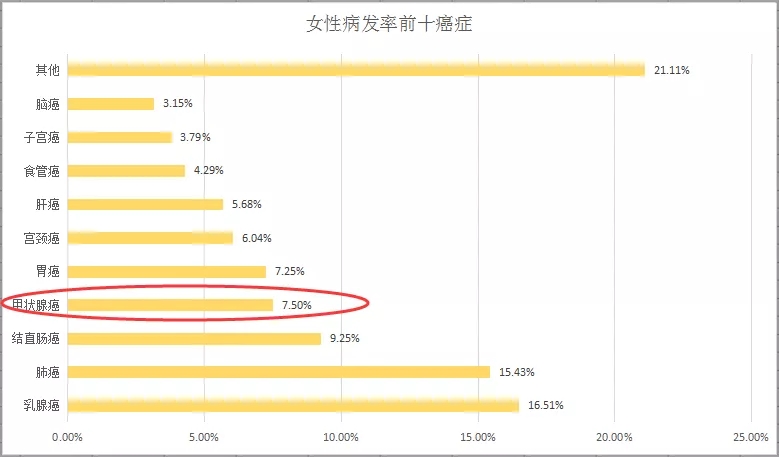

甲状腺癌的发病率非常高,环境、饮食、生活习惯、心态等各方面都有关系。

在女性中的发病率尤甚。

(数据来源:国家癌症中心)

虽然说治疗费用低,但过程也不容易,去年在萧山网上一位网友就把自己的治疗经历发出来后就引发了一翻小轰动。

所以我们平日里不能轻视小病小痛,要保持心情愉悦和健康的作息习惯,少生气少熬夜就可以预防很多疾病了。

对于普通人而言,应对疾病最有效的方法是预防,防患于未然这是最好的。其次,可以的话就备一份重疾险,这还是很有必要的。

不过刚刚也说了,重疾险的投保门槛比较严格,比如网上投保,没有智能核保功能的会直接拒保。

有智能核保的,会附加条件,像弘康健康一生、康乐一生C、达尔文1号等,要半年内最近一次超声检查,同时满足:

(1)TI-RADS分级0-3级,或结节最大直径不超过1.5厘米且边界光滑或清晰,(2)无颈部淋巴结肿大,才可以投保。

但如果被保险人罹患甲状腺癌及其转移癌,则不承担保险金给付责任。

而星悦重疾,是目前市面上对甲状腺人群核保放宽比较松的重疾险之一:甲状腺结节发现一年以上,即使没做手术,但坚持至少每年复查一次且最近一次的复查甲状腺B超分级为TI-RADS1级或2级的,可按标体承保。

还有瑞泰瑞盈,如果已经做手术明确病理结果为良性,且半年内甲状腺超声复查无异常,则可按标体投保。

标体的意思是没毛病,以后如果不幸罹患甲状腺癌是可以得到正常赔付的。

以上险种的具体投保渠道,都可以在后台回复名字简称收到。

至于其他的甲状腺问题,大家都可以试试智能核保。

又或者有其他疾病,但不知道能买什么保险的,可以尝试一下预核保,后台回复“预核保”三个字可以找到这个功能。

Part.3

由于甲状腺癌给保险公司带来不少营运压力,香港那边是分级赔付的,症状较轻的就按照轻症来处理,赔付轻症保额。

最近有消息传出,银保监会已下发《关于开展中国人身保险业重大疾病经验发生率表修订工作有关事项的通知》,其中一点是讨论是否将早期甲状腺癌在重疾险中除外或列为轻症责任。

已经买了或者打算买重疾险的消费者有点不淡定了:把甲状腺癌从重疾中剔除,那么重疾险的理赔率会大大降低,保险公司岂不是占便宜了?

甲状腺癌发病率这么高,怎么可以不保?

其实这是误会,看清楚所划的重点:“早期”,一般是小肿块,这才将被划分为轻症(赔付重疾保额的20%左右)或除外不保。

而严重的甲状腺癌是会保障到的。

这通知还未实施,对于尚未投保的消费者来说,现在买是没变化的。

即便以后买,除外了也不用担心,甲状腺癌的治疗费用贵的7-8万,有医保报销一部分,负担还不算重,早期的治疗开销相应也会少一些。

由于少了这一烧钱规则,以后的保费没准会降低一些。

不过投保这事宜早不宜迟,你们得自己衡量哦!

而已经买了重疾险的朋友则完全不用担心,保单定下来后,不管以后这款保险怎么变,甚至下架了,也不影响原有保单的保障责任的。