炒外汇的鄙视炒股的;炒股的鄙视炒房的;炒房的鄙视买网贷的;买网贷的鄙视银行理财的......

投资这个圈子,一个圈一个圈地画好了。

哪个圈子赚的多,就能吸引更多的人,顺便鄙视那些赚的少的圈子。

就像月初的时候,股市大涨,什么牛市的起点,什么卖房炒股都玩的热闹。

大家都跑过来,怎么炒股,怎么建仓,怎么暴富。

放在好几个篮子的鸡蛋,想一下砸进股市。

运气好的话,买房首付的钱,股市走一圈就能全款买个别墅了。

可几天,股市有点后劲不足,涨涨跌跌,大家才稍微清晰一点。

除了那些固定收益的产品,所有的投资途径都会和股市一样,有熊市有牛市。

收益越高的途径,存在更高的潜在风险,也更容易让人失去理性。

与其,站在一个投资圈子里面担惊受怕,不如分散投资,各个圈子都站一点。

就是老生常谈的那句:鸡蛋不要放在一个篮子里。

二

经济学家马克维茨说过,资产配置是投资市场唯一免费的午餐。

这个资产,就是我们平时买了能够赚钱的东西。

比如股票,债券,房子,基金这些,能让钱保值、增值的都是资产。

资产配置,可以简答理解为买哪种资产,买多少合适。

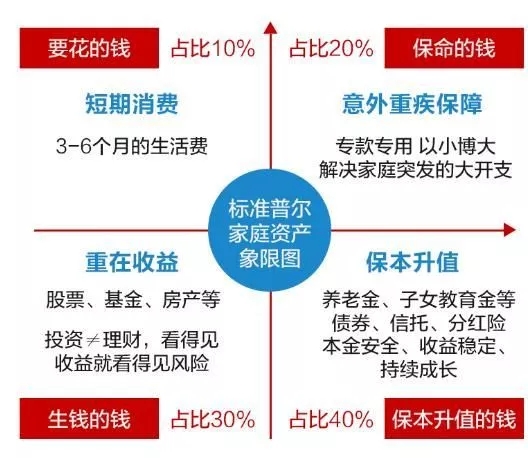

有一个通用的资产配置的方法就是标准普尔家庭资产配置。

图片来自网路

它把一个家庭的钱分成了四个部分,每个部分配置不同的资产。

第一部分,就是要花的钱,占比10%

用于短期消费,金额在3-6个月生活费。

收入比较稳定的人可以准备3个月;收入浮动大的人,就要准备6个月了。

这笔钱看中流动性,建议大家放在余额宝、银行活期存款等能及时到账的地方。

第二部分是保命的钱占20%

用于应对突然的意外啊,重病啊,这块支出比较大。

除了保留部分存款,一般借助保险这个杠杆应对生活的暴击。

成人建议搭配寿险、重疾险、意外险和医疗险,每年分摊保费,对冲风险的大额支出。

第三部分是重在收益,占30%

这部分就是我们最为看重的钱生钱的部分,下面我们详细说。

第四部分是保本升值,占比40%。

这部分就涉及到养老啊,子女的教育金啊,没有时间弹性,要早做准备。

这部分要尽可能地压缩风险,提高安全性。

一般是定投债券型基金,投资一些像国债啊这种低风险的产品。

当然了,不同的家庭可以根据自己的承受能力调整这些比例。

三

关键是我们钱生钱的30%,要怎么配置。

投资环境行时,不亏就是一种赚。

像去年,股市跌到哭。

今年股市有所好转,但是整体投资环境并不友好,资产配置应该稳妥一点,以安全为主。

其中,低风险的基础配置,要加上一个国债。

有国家信用做担保,风险基本可以忽略。

还可以增加了黄金的买入比例,用来避险,比较推荐实物黄金和黄金ETF。

顺便搭配一点互联网银行的活期产品,像微众银行和网商银行都有的。

还有2月份推荐给大家的可转债,也赚到钱了。

如果还想投资房产的话,除了一线城市的好地段,其他地区不推荐了。

柒柒建议大家往海外看看,东南亚的房子处在升值期,要比国内泡沫少的多。

可以持续投资的,就是基金定投了。

养基的小伙伴也看到了,去年如果开始建仓的话,今年的基金赚了好大一笔。

基金定投达到年化12%还是很轻松的。