2016年下半年,平安银行正式启动零售转型计划,目标是打造以“SAT+智能主账户”为核心的智能化、移动化、专业化的零售银行服务;坚持“三化两轻”的大对公业务经营思路,促进公司、同业协 同发展;实施公私联动,为零售业务发展提供配套支持。

2019年3月6日,平安银行发布了2018年年报,这是A股上市银行的首份年报,也是平安银行启动零售转型两年半交出的一份完整成绩单,那么,这份成绩单的成色如何,平安银行的零售转型“转”到了什么阶段?本文将通过几项关键数据揭示平安银行2016-2018年零售转型的速度和质量。

一、零售转型两年半,成绩斐然

平安银行2018年年报显示,报告期内,全行营业收入1167.16亿元,同比增长10.3%,其中零售业务营业收入618.83亿元,同比增长32.5%,在全行营业收入中占比为53.0%;全行净利润248.18亿元,同比增长7.0%,零售业务净利润171.29亿元,同比增长9.2%,在全行净利润中占比为69.0%。

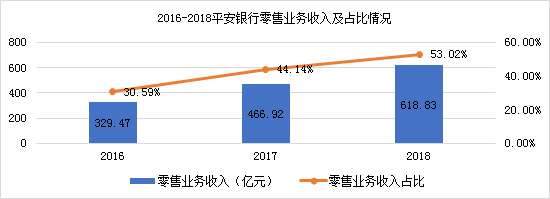

图1 2016-2018平安银行零售业务收入及占比情况

数据来源:平安银行年报,大数据研究院整理

平安银行2016年的零售业务收入329.47亿元,2018年为618.83亿元,2年时间增长了87.83%;所占业务总收入的比重也由30.59%上升到53.02%,上升了22.43个百分点。

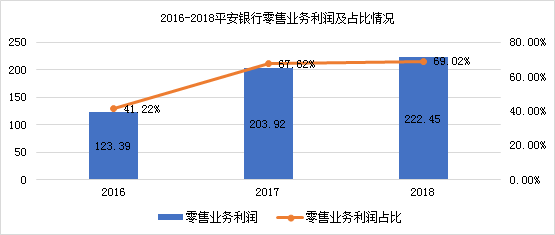

图2 2016-2018平安银行零售业务利润及占比情况

数据来源:平安银行年报,大数据研究院整理

相应的,平安银行零售业务贡献的利润也由2016年的123.39亿元增长到2018年的222.45亿元,增长了80.28%,所占总利润的比重由41.22%上升到69.02%,上升了27.80个百分点。

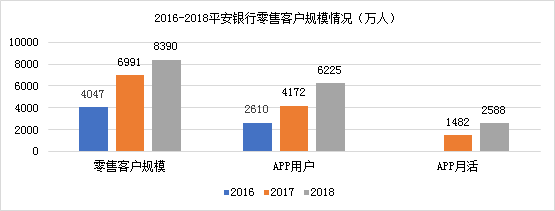

图3 2016-2018平安银行零售客户规模情况

数据来源:平安银行年报,大数据研究院整理

平安银行零售业务规模的增长首先表现为客户数量的增长,其零售客户规模由2016年的4047万人增加到2018年的8390万人,增长率达到107.31%;主要APP用户数则实现了将近1.4倍的增长(为2016年的2.39倍)。

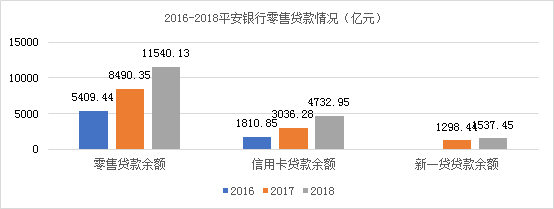

图4 2016-2018平安银行零售贷款情况

数据来源:平安银行年报,大数据研究院整理

零售客户规模的大幅度增加带动了零售贷款规模的快速增长,平安银行的零售贷款余额由2016年的5409.44亿元,增加到2018年的11540.13亿元,增长了113.33%,这其中信用卡表现出色,贷款余额从1810.53亿元增加到4732.95亿元,增长了161.37%,说明信用卡是平安银行零售转型的重要抓手。

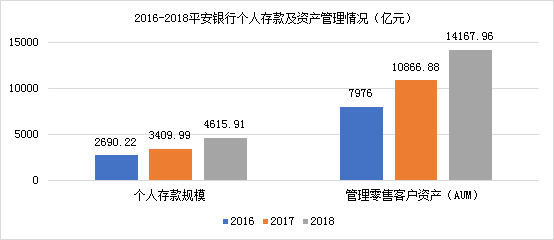

图5 2016-2018平安银行个人存款及资产管理情况

数据来源:平安银行年报,大数据研究院整理

个人存款规模和管理资产规模(AUM)同样实现了显著增长,前者由2016年的2690.22亿元增加到4615.91亿元,增长率为71.58%,后者由7976亿元增加到14167.96亿元,增长了77.63%。

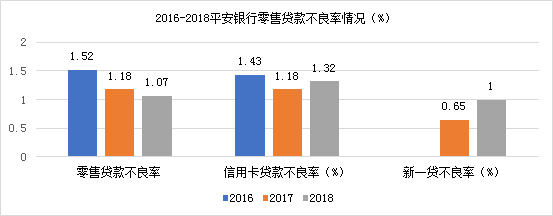

图6 2016-2018平安银行零售情况

数据来源:平安银行年报,大数据研究院整理

在零售贷款规模高速增长的同时,平安银行的零售资产质量整体保持稳定,零售贷款不良率稳中有降。但值得注意的是,其中的信用卡贷款和新一贷不良率在2018年出现了较大幅度的反弹,这两块资产的质量需要持续观察。

二、对比同业,平安银行优劣势互现

单纯从自身的数据对比来看,2016-2018年平安银行的零售业务表现优异,可以说是较好的完成了零售转型的阶段性目标,但是与业界领先的零售银行——尤其是我国所谓的零售之王招商银行相比,它的情况如何呢。同样,我们来看数据(招商银行尚未正式发布2018年的年报,本节主要使用招商银行的半年报数据,由于招商银行的零售数据相对稳定,这个对比至少可以给我们以直观印象)。

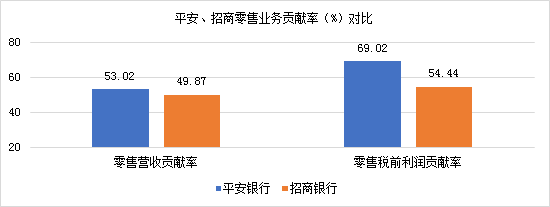

图7 平安、招商零售业务贡献率对比

数据来源:平安银行年报、招商银行半年报,大数据研究院整理

注:平安银行为2018年底数据,招商银行为2018年中数据

从零售业务贡献率上看,平安银行已经明显超越招商银行,尤其是前者的零售利润贡献率达到了惊人的69.02%。没有意外的话,平安银行很可能已经是国内零售业务贡献率最高的上市银行了。

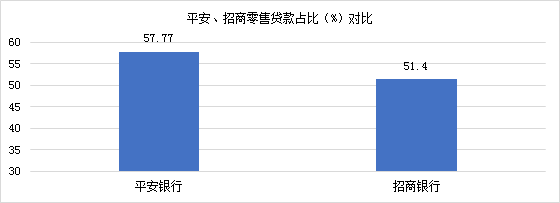

图8 平安、招商零售贷款占比对比

数据来源:平安银行年报、招商银行半年报,大数据研究院整理

注:平安银行为2018年底数据,招商银行为2018年中数据

相应的,平安银行零售贷款余额在全行贷款总额的占比也超过了招商银行。

图9 平安、招商零售存款占比对比

数据来源:平安银行年报、招商银行半年报,大数据研究院整理

注:平安银行为2018年底数据,招商银行为2018年中数据

但是,值得注意的是,平安银行在零售资产端的优势并未延续到负债端。平安银行的个人存款占比较低,招商银行的零售客户存款在全部存款中的占比超过平安银行将近13个百分点。

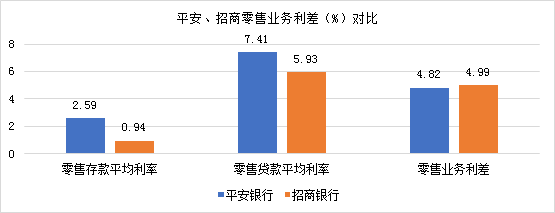

图10 平安、招商零售业务利差对比

数据来源:平安银行半年报、招商银行半年报,大数据研究院整理

注:此图中的平安银行、招商银行均为2018年中数据

与此同时(注意,由于利率和利差随时间波动较大,上图平安、招行的数据均选自于2018年半年报。)平安银行的零售存款利率较高(比招商银行高了165BP),导致其虽然零售贷款平均利率显著高于招商银行(高了148BP),但是零售业务的利差却低于后者17BP,更凸显了它在零售负债端的劣势。

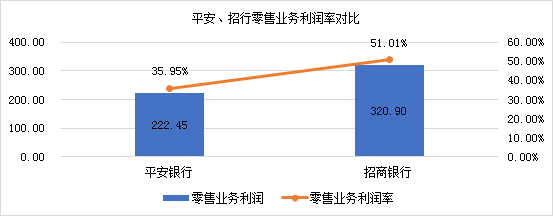

图11 平安、招商零售业务利润率对比

数据来源:平安银行年报、招商银行半年报,大数据研究院整理

注:平安银行为2018年底数据,招商银行为2018年中数据

同时,平安银行在零售贷款质量、客均AUM等方面与招商银行均存在一定的差距。上述不足最终反映在零售业务的税前利润率上,2018年平安银行的零售业务税前利润率为35.95%,而招商银行却高达51.01%(年中数据)。

从上图还可以看出,招商银行2018年上半年的税前零售业务利润为320.90亿元,显著超过平安银行全年的222.45亿元,这说明在零售业务的绝对规模上,平安银行也还有很大的追赶空间。

三、结构和规模上取得成功,内功仍待完善

经过两年半的转型发展,零售业务已经成为平安银行收入增长的主要动力。从2016年底的4047万零售客户增长到2018年底的8390万,从5409.44亿元的贷款规模增长到11540.13亿元,从41.22%的利润贡献率增长到69.02%,可以说平安银行交出了一份优秀的零售答卷。

在业务结构上,平安银行已经具备明显的零售银行特征,信用卡业务是一大亮点;在零售业务规模上,贷款余额突破万亿,平安银行无疑也已经居于股份行的前列。

不过,毕竟由于前期差距较大,追赶时间较短,平安银行的零售业务对比优秀同业仍存在一定的差距,主要表现在零售负债成本较高、零售业务利差不高、贷款质量不够稳定、业务成本偏高等,同时在客户数量、APP月活、人均AUM、业务绝对规模等方面仍然具有相当的发展空间。

平安银行年报披露:“2019年是平安银行转型第三年,也是转型决胜年”……“零售业务将按照全新的经营体系取得更大突破,实现更均衡、更有质量的发展”,或许就是对上述问题的回应。

P.S. 由于招商银行的年报尚未披露,在与平安银行进行对比时,不得不使用前者的中报数据,只能进行粗略比较。招行的年报发布后,我们将对它们进行更加丰富、全面的对比和分析,敬请期待。