一年一度的“3.15国际消费者权益日”再次如期而至,回顾过去一年,2018年对于P2P网贷行业来说是特别艰难的一年,这一年风险事件频发,大量出借人踩雷,权益无法得到保障,因此如何依法理性维权、如何保障自身的权益也成为出借人关心的重点问题,加强金融消费者权益保护的呼声也随之越来越高。

本文将对近年停业及问题平台进行总体概况,并梳理了2018年至今宣判的问题平台情况,对其进行具体统计分析研究,帮助出借人进一步提高防骗意识。

一、停业及问题平台概况

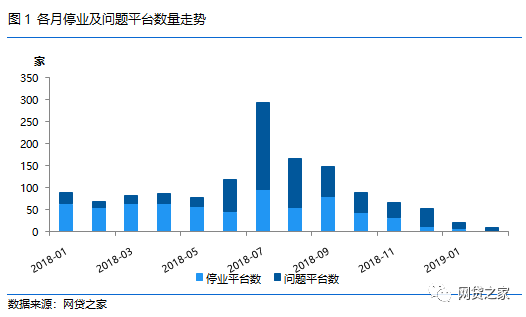

1.1停业及问题平台总体情况

据网贷之家研究中心不完全统计,截至2019年2月底,全国历史累计停业及问题平台总计达到5497家。

2018年1月至2019年2月全国共有1362家停业及问题平台,其中问题平台有690家,占同期停业及问题平台总数的50.66%。

从单月停业及问题平台走势来看,2018年6月之后停业及问题平台特别是问题平台数呈爆发性增加,不过随着监管政策的密集出台和合规检查的有序进行,第四季度后停业及问题平台数有所减缓。

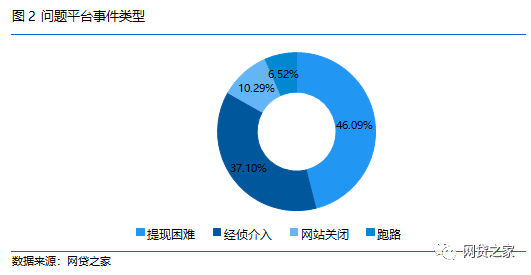

1.2问题平台事件类型

根据事件类型,本文将问题平台分为提现困难、经侦介入、跑路及网站关闭四个标签,其中提现困难包括发布延期兑付公告的平台;经侦介入既包括因公安机关介入导致平台资金冻结或者停业的平台,也包括出现问题后被公安机关以涉嫌非法吸收公众存款或集资诈骗罪立案侦查的平台。

从2018年1月至2019年2月出现问题的690家平台事件类型来看,多为提现困难或经侦介入,这两种类型占比总和超80%,其中:

√提现困难占比最高,达到46.09%。

√其次是经侦介入,有256家平台被经侦介入,占比为37.1%。

这部分为平台被警方进行立案处理,并多以非法吸收公众存款或集资诈骗罪名立案侦查;网站关闭和跑路占比较小,分别为10.29%和6.52%。

二、2018年至今宣判的问题平台情况

我们从针对P2P网贷平台裁判日期在2018年初至2019年3月上旬近百例刑事案件中,筛选出一审裁判日期在此区间的宣判结论公布详细、案情描述具体的54家平台。

从这54家平台具体情况来看,既有纯线上的P2P网贷平台,也有同时涉足线上线下理财的平台,本文将从宣判平台正常运营时间、审判周期、罪名、涉案金额等维度进行分析。

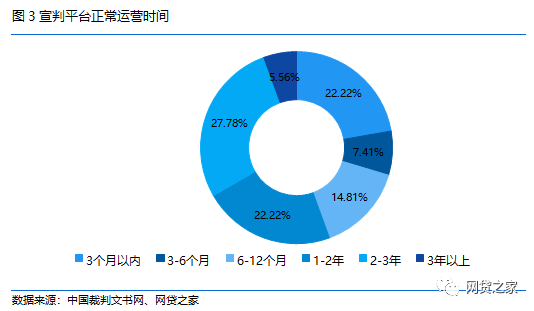

2.1正常运营时间:近半数运营时间不超过1年

根据中国裁判文书网,从这54家宣判平台正常运营时间来看,既有运营不满1个月就恶意跑路的新平台,也有运营超6年的老平台。具体来看,这54家中:

√近一半的问题平台正常运营时间不超过1年,其中有12家运营不超过3个月即暴雷,占样本总数的22.22%,此类平台多被认定为集资诈骗罪,诈骗意图明显,如荣钻贷和国鑫钱庄运营不满半个月就跑路;

√宣判平台在运营1-2年后出现问题的占比为22.22%;

√15家问题平台运营时间为2-3年;

√运营超过3年的问题平台仅占5.56%,其中e速贷运营时间最长,超6年。

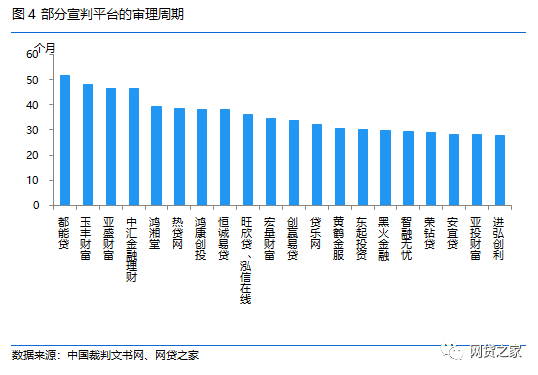

2.2审理周期:平均审理时间达到25.18个月

本文的审理周期是指问题发生时间或立案时间至法院判决的时间。

由于旺欣贷和泓信在线两家平台同属于同一实控人而被并案处理,故从这53例P2P网贷平台案件审理周期来看,平均审理时长达到25.18个月,其中:

√都能贷审理时间最长,达到51.77个月,主要是由于从实控人跑路到抓获用时较长;

√德铢财富网审理时间最短,仅用时5.87个月就完成一审裁判。

总体来看,P2P网贷平台由于存在涉案人数众多且地域分散、取证难等特点从而导致审理时间普遍跨度较长,所以出借人应在平台出现问题后及时收集和保存账户明细、转账记录、银行流水、出借记录页面截图、借款合同等资料,并立即报案登记协助法院或警方侦查,这些行为能有效帮助法院减少审理时间。

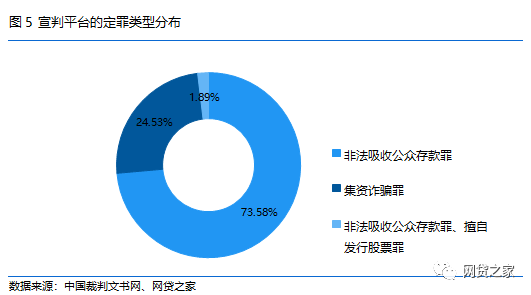

2.3定罪类型分布:七成以上以非法吸收公众存款罪定性

以这53例平台案件作为样本,根据法院的定罪类型来看:

√73.58%的问题平台是以非法吸收公众存款罪定性;

√13家平台被法院以集资诈骗罪认定罪名;

√仅e速贷定罪类型既涉及非法吸收公众存款罪,又涉及擅自发行股票罪。

总体来看,法院对于P2P网贷平台相关案件多以非法吸收公众存管罪认定罪名。

而法院判决平台涉嫌非法吸收公众存款罪或集资诈骗罪的依据主要是区分其是否以非法占有为目的,从法院裁判文书来看,识别是否以非法占有为目的主要是通过筹集资金的目的和用途判定,如资金是否流入个人账户,是否是为了用于个人消费挥霍或用于偿还个人债务等。

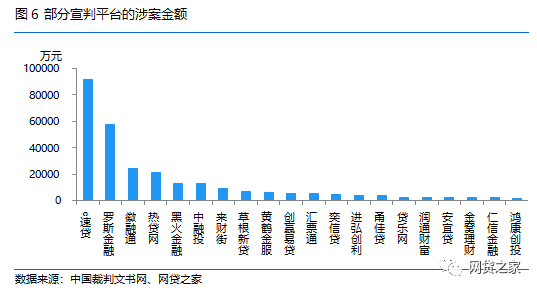

2.4涉案金额:涉案金额普遍低于1亿元

涉案金额是指实际造成出借人损失的金额。

剔除理财团、小麦金融、望州财富、钱斗贷等5家未披露具体的涉案金额外,据统计,这48家平台涉案金额多低于1亿元,涉案金额超1亿元的仅有e速贷、罗斯金融、徽融通、热贷网等6家平台,其中e速贷的涉案金额最高,达到9.16亿元。另外,明泰融城、乙创投、恒坤投资以及弘旭融投等4家平台涉案金额较小,不足百万元。

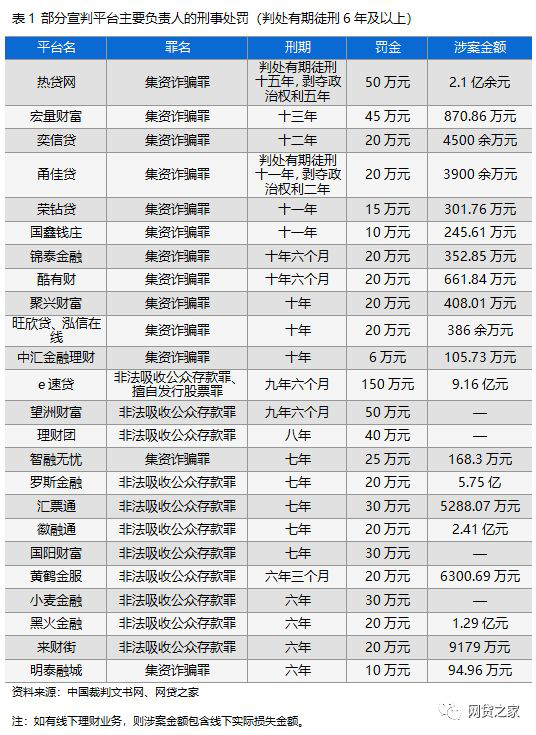

2.5罪行处罚:整体惩罚力度不强

从具体刑事处罚来看,这53例宣判平台案例中有12家平台主要负责人判处的有期徒刑在十年以上,其罪名均为集资诈骗罪,而罪名为非法吸收公众存款罪的判处刑期均为十年以下。

可以看出,定罪类型的不同对于量刑轻重也有着本质的区别,集资诈骗罪的刑期明显长于非法吸收公众存款罪的刑期。

另外同一定罪类型的判刑期限和罚金也有显著区别,这主要与其涉案资金、资金偿还能力、是否主动投案供述犯罪事实、是否有立功等有关,如智融无忧负责人虽被法院认定为集资诈骗罪,涉案金额也超过100万元,但实控人最终仅被判处有期徒刑7年和罚金25万,这主要是因为其家属代其主动退还被害人全部损失,并具有立功表现,从而量刑时酌情减轻处罚。

从惩罚力度来看,虽然罪名为集资诈骗罪的涉案金额多在100万元以上,部分涉案金额甚至超亿元,但判处的有期徒刑最高也仅有15年;非法吸收公众存款罪的涉案金额也多在100万元以上,但有期徒刑判处近十年的也仅e速贷和望洲财富两家。

总体来看,相比出借人可能遭受的损失和涉案金额,法院量刑其实并不算高,整体惩戒力度不强,这也造成平台的违法成本较低。

三、对于出借人的建议

随着P2P网贷行业清理整顿的继续,未来会有越来越多的平台主动或被动离开行业,如何最大限度保障出借人的权益也将是P2P网贷行业未来发展必要的一环。当然保障出借人的权益不能仅仅依靠监管,也需要出借人自身主动识别风险。

从投前来看,对于P2P网贷行业的出借人来说,保障自身权益最有效的方式是“事前避雷”。

故出借人在当下出借时需时刻树立风险意识,对承诺高额收益、透明度差、无法获取底层资产的关键信息的平台应保持高度警惕,不要被高收益蒙住双眼。

出借人应切记不要当甩手掌柜或轻信某一标签,应多维度、深层次全面考察平台实际运营状况,如可通过工商查询和舆情等多渠道了解实控人资质和股东变更,对于实控人不明或旗下有多家平台、工商变更频繁的应慎投,同时也要对平台资产真实性进行尽调,慎投壳公司资产项目。

另外在目前的时点下,对于长期高返以及有线下理财的公司也应提高警惕,可从各信息渠道多方面了解。

从投后来看,出借人出借之后也应及时关注平台的舆情信息和变化,不要以为投完就没事了。如果在投后平台出现负面舆情消息,出借人需保持理性,及时与平台沟通,不要盲目信从黑媒体和谣言、盲目挤兑平台,避免造成不必要的恐慌。

从目前具体裁判文书来看,法院在审判时会采集被害人的证词和证据,并统计报案人数和受损金额,如果出借人不幸踩雷的话,应在第一时间收集和保存账户明细、转账记录、银行流水、出借记录页面截图、借款合同等资料,并立即报案登记,清楚陈述参与出借的经过,协助法院或警方侦查。

另外也可联合其他出借人建立维权群,实时共享信息,了解案情最新进展,维权之路漫长而艰辛,出借人要调整好心态,谨记应依法理性维权。最后,需要提醒出借人的是网贷有风险,应合理安排资产配置。