百年不遇的二月二与三八妇女节终于相遇了,当龙抬头与女王相遇,这一天无论男女肯定都要以自己过节的方式欢度这一天,男人终于可以去剃个头了,女人可以享受各种节日打折的商品,各种消费支出可能都会在这两天大涨。

这时,这些突如其来的大笔的消费资金需求可能让许多人都手足无措,花呗已经远不能满足需求了,信用卡的固定额度已经透支了该怎么办?临时额度的出现像“救命稻草”一样仿佛让许多人找到了希望。

虽然临时额度有时能救一时之急,不过有时也会被临时额度坑到,今天,康博士就和大家聊聊临时额度值不值得申请?

怎样获得临时额度?

我们先看看如何才能拥有临时额度,信用卡临时额度需要满足以下申请条件:

第一, 一般需要信用卡持卡人持续用卡3个月以上;

第二, 个人征信良好,无不良记录;

第三, 有临时额度需求,银行邀请提升或持卡人主动申请。

有些人是信用卡小白,看到自己有那么多临时额度开心坏了,想着有更多额度可以透支了,不过临时额度和固定额度有很大区别的,毕竟是临时借给你的,不是固定的。有些朋友可能就会一不小心被临时额度坑了。

评估临时额度的标准有哪些?

首先,银行需要查看你最近6期还款是否按时,是否属于正常用卡,是否有长期单额大笔的不明消费,其实就是看你有没有套现的嫌疑。

此外,银行还会参考“影子额度”,所谓的影子额度是发卡行评估持卡人在本行所有资产的一个参考数值,比如存款、理财产品等等。发卡行根据总体还款率会调整临时额度审批政策,有时可以给影子额度两倍,有时只给110%。

临时额度有哪些坑?

如果临时额度使用的时候稍有不慎,可能会占用提额机会。一般来说,大部分信用卡提额都是有时间规定的,临时额度要间隔3个月才有,而固定额度则需要间隔半年才有,如果你使用了临时额度,那么就需要等待半年时间才能去提升固定额度。

临时额度必须要一次性全部还完,如果不能还清将会有大麻烦。临时额度不像固定额度还不完可以分期慢慢还上,一旦到期出账单,临时额度必须要一次性全部还清,而且是不可以选择分期的,不可以选择还最低还款的。一旦你不能全额还清临时额度,就会产生逾期和高昂的利息,这将影响到持卡人的征信记录,让你的个人经济身份证上产生“污点”,从而影响你申请其他贷款比如房贷、车贷等等。

临时额度和固定额度不同,是没有免息期的。信用卡最吸引人的一点就是享受免息期,有的可以享受到50多天的免息期,这对于大额资金周转来说是非常重要的,但这个免息期是相对于固定额度而言的,对于临时额度是不享受这个免息期的。

临时额度其实就是银行借给持卡人用来应急的,如果你没有资金上的困难,也可以选择不使用,它和固定额度不同。既然是应急的,银行肯定是需要收取利息的,一般情况下,会按照日利率万分之五来计算。

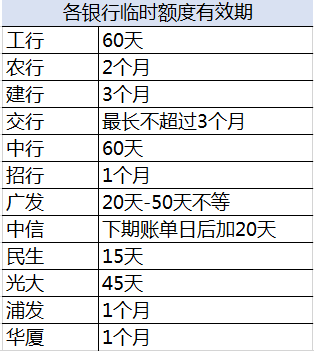

很多人可能都想知道自己信用卡临时额度的有效期是多久,所以康博士为大家整理了各银行临时额度有效期如下,仅供参考: