开通花呗有风险吗?花呗分期还款套路大揭秘!

蚂蚁花呗大家都很熟悉,是先消费后还款的消费借贷产品。很多小伙伴频繁使用支付宝,却对花呗不够信任,觉得开通花呗有一定的风险,也担心有逾期行为会影响个人征信。

经过小编的核实,蚂蚁花呗的使用记录暂时是不会上报到征信系统的,但是不良行为会影响芝麻信用,即蚂蚁金服旗下独立的第三方征信机构。芝麻信用过低就比较严重了,可能会影响到我们正常的金融借贷和生活服务。

接下来我们具体说一说开通蚂蚁花呗可能存在的几大风险。

一、分期利率高

有些朋友初次使用互联网信贷产品,一个不注意就会过度透支,这时便有人瞄上了花呗的分期还款功能。但是多数人不知道花呗分期背后的高额费率。下面小编来给大家算一笔账。

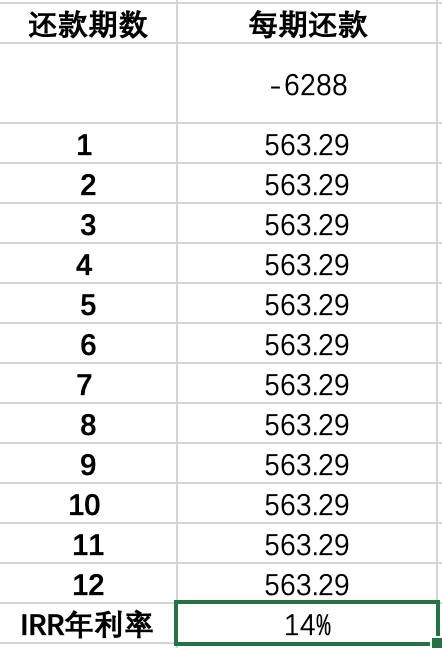

假设我们在淘宝购买一部iPhone X,价格为6288元,选择花呗分期12期。

每期需要还563.29元,这是按照花呗分期12期手续费率8.8%来计算的。有些朋友心动了,算下来手续费每期也才40块钱。

然而玄机就在这儿了。很多消费者将“费率”理解为利率,利率是经济学里的专有名词,是货币资金价格的最好的标价方式。整个金融体系的利率计算都有其规则,车贷房贷同样是分期偿还,都是按照利率来计算,那这里的“费率”又是何方神圣?

花呗和大家玩了一个花样,在我们平时欠钱还息时,随着每期本金在变少,利息也会变少,然而花呗的手续费竟然是每月固定不变的!

这时我们需要引进一个经济学上的计算年化利率的函数IRR,它是指资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

经过小编的计算,大家可以发现花呗分12期的实际年利率高达14%!

小编了解到中国人民银行一年期贷款基准利率是4.75%,住房贷款平均利率为5.6%,而花呗、京东白条等消费分期贷款利率通常高达住房贷款利率的几倍!

由此可见,花呗分期有套路,其实不仅是花呗,包括京东白条,某些网贷平台,也是打着“准高利贷”的幌子在疯狂揽财。所以小编在这儿告诫大家尽量在能承受的经济范围内进行消费,在选择借贷产品时擦亮眼,千万不要稀里糊涂被宰了一刀。

二、警惕套现骗局

花呗作为信用消费的金融产品,并无提现功能,但有些别有用心的人却打起了花呗套现的算盘,反面例子在这儿。

2017年,以刘某、黄某打头的“光有米”平台上线运营,在QQ、微信等社交平台大肆推广“花呗套现”,其平台及代理商收取一定的手续费。短短几个月,改团伙利用花呗套现3.2亿元,获利500万元。

还有自称是淘宝的商户,以低手续费骗取用户用花呗付款,之后会用微信或支付宝将钱返还,这种“隔天到账”的套现手段,商家主要赚取其中涉及的手续费。

所以大家在使用花呗付款时一定要提高警惕,切不可为贪一时的小便宜而导致钱财被骗,得不偿失。

三、逾期遭遇信用危机

我们知道,芝麻分是蚂蚁金服旗下第三方征信平台芝麻信用的重要考核指标。花呗逾期除了要承担一笔逾期罚息之外,芝麻分也会受到影响。芝麻分降低,不仅花呗借呗等信用借贷服务功能会被关闭,还会让我们在支付宝留下黑历史。情节严重的影响到银行系统的个人征信。车贷、房贷、信用卡的申请,有可能会因为花呗小小的几千块就遭到拒绝。

所以我们在享受花呗带来的提前消费的便利时,不要忘了按时还款,为自己的良好信用一点一点打下基础。