由2018年跨入到2019年的这一个礼拜,大多人都沉浸在辞旧迎新的欢喜与兴奋里。然而,对于某个3万多人的群体而言,他们却正遭遇着突如其来的巨浪袭击,张皇失措、焦急万分。他们就是宜贷网尚未回款的出借人。

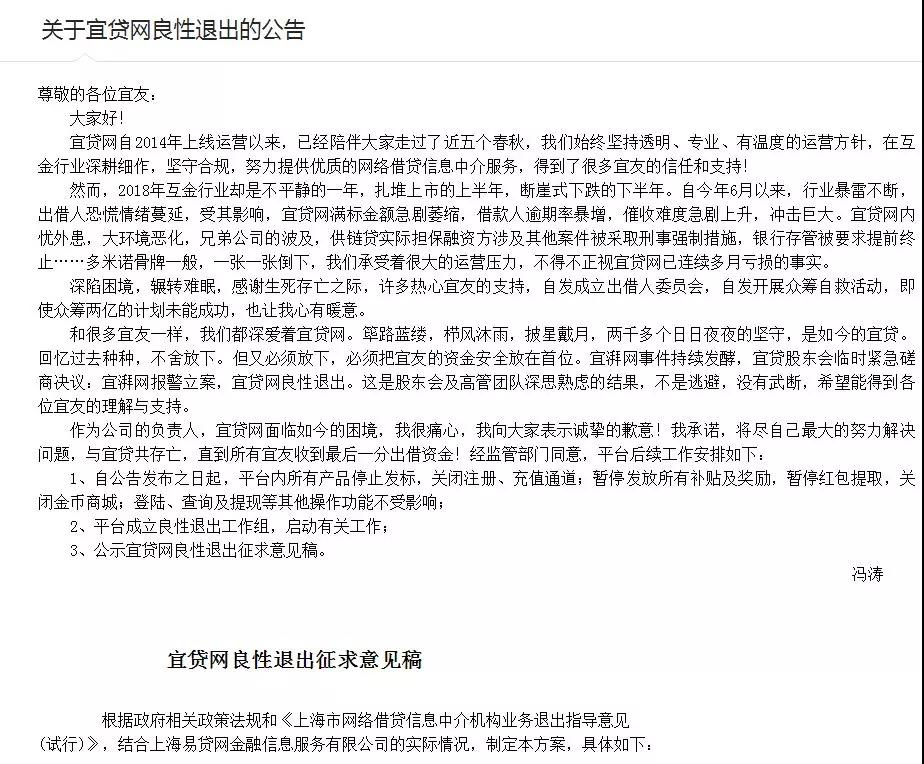

2018年最后一个工作日,上午还在发标的上海P2P平台宜贷网,在当天下班时刻,即12月29日傍晚18时,突然对外发出一份长达五千字的清盘公告,称将在2022年底之前完成本金兑付。根据宜贷网公告,截止2018年12月25日24时,宜贷网待收本金40.34亿元,涉及出借人3.23万人。

该份公告一经发布便迅速在出借人群里炸开了锅,一时间“高管转移资产、跑路”、“先本后息,侵吞30亿收益,收割出借人”、“标的资产虚假、回款截留”等传言开始在网络上蔓延开来。

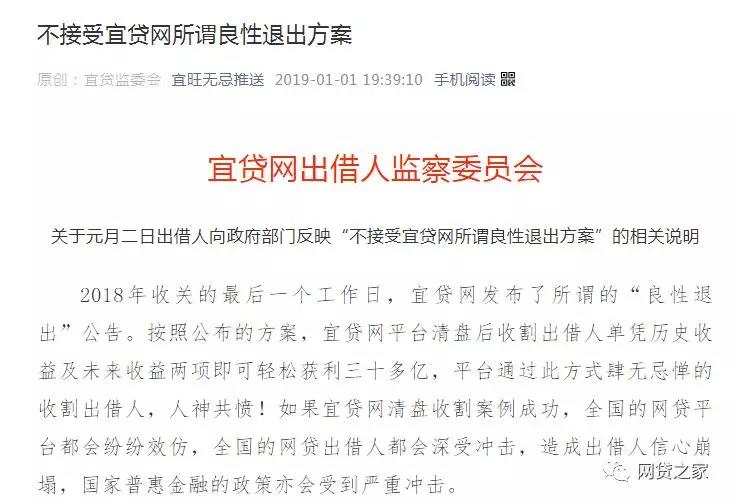

1月1日,一名自称“宜贷网出借人监察委员会”作者通过微信公众号推送“关于出借人向政府部门反映‘不接受宜贷网所谓良性退出方案’的相关说明”文章,目前该文阅读量1217。

1月2日(2019开工第一天),众多不满清盘方案的出借人赶赴宜贷网上海总部和成都办公地现场向平台讨要说法。

图片源自自媒体新金融一线

伴随着舆论的持续发酵,宜贷网的官方公告应接不暇。截至1月3日发稿前,网贷之家观察到,短短数日,宜贷网已接连发出了三份《关于平台发布良性退出征求意见稿之后的相关问题说明》。

最新一份公告发布时间显示为1月3日凌晨1点。宜贷网在公告中表示平台于2018年12月29日发布良性退出的征求意见稿,是经过股东会、董事会慎重考虑的决议,同时报备上海嘉定金融办。在上海嘉定金融办的监管要求下按照《上海市网络借贷信息中介机构业务退出指导意见(试行)》规范的良性退出是不进一步积累风险、维护广大出借人权益的正确选择。

值得注意的是,宜贷网在文中多次强调,此征求意见稿并非确定执行方案,具体的良性退出方案将会和出借人充分沟通,在有关部门的参与下共同确定。

换言之,宜贷网的清盘方案尚有可商量的余地。不过,无论怎样,对于所有宜贷网出借人而言,讨回本金必定是一场持久战,大家要做好心理准备。

在正视这一事实的基础上,为最大限度的止损,避免无谓的拉锯虚耗,网贷之家在此建议,各位出借人可以投票方式尽快推选出借人代表,并成立出借人委员会,与退出工作小组就出借人资金清偿方案进行协商,了解逾期资产、平台债务债权、担保物等情况,以及参与平台经营、财务等相关决策。降低沟通成本,提升回款的推进效率,最大限度地保障自身利益。

为缓解信息不对称导致的信任难题,有相关人士支招:在平台做出退出决定伊始,即由政府监管部门指定第三方资产评估机构,清查存量业务所涉资金的真实流向,评估待偿债权的真实质量,预判收回难度;或者由出借人委员会自主选择第三方资产评估机构,来进行清查评估工作。

苏宁金融研究院互联网金融中心主任薛洪言,进一步指出,“要保障出借人的利益,必须要发挥律所、会计师事务所等第三方的监督作用,为了提高第三方机构的积极性,需要就第三方机构的报酬来源、支付优先级、支付程序和约束机制等进行清晰地界定。此外,平台退出过程中,资产的清查与催收等工作均离不开平台内部员工的支持,就这个阶段员工的薪资支付相关问题也需要明确下来。”

此外,针对目前绝大部分出借人所关心的问题,宜贷网做了相关答复说明。网贷之家根据宜贷网三份公告内容做了如下梳理(注:以下均为平台说法,真实性无法考证):

1、高管会不会跑路?

宜贷网答复:平台董监高有关人员为监管部门限制出境名单,其中宜贷网股东、助贷公司负责人、核心高管等已经被公安机关边控,特别是大家关注的助贷公司易捷杨帆、易贷CEO冯涛。

2、先本后息,侵吞了出借人30亿收益?

宜贷网答复:目前方案是本、息及未来收益全部都兑付方案,没有收割任何出借人。方案表明,平台出借人本金将全部优先兑付,历史收益会在第二阶段进行兑付,也就是保证所有出借用户自有本金兑付完成之后;历史收益的兑付时间暂定1年,后期和出借人沟通确定,但明确的是,在所有用户自有本金兑付完成后将100%的比例兑付历史收益。在所有本金+历史收益100%兑付完成后,未来收益才会进行兑付,暂按待收金额依照银行同期存款利率进行计算,大概为剩余待收金额对2.5%。

①平台目前有待收出借人32265人,根据数据分析,其中收益占比待收本金比例低于30%用户占比总出借人75%,其金额占比总待收的85%;为了保障大部分出借人自身本金能全部收回,我们以充提余额作为计算自身本金的标准,征求意见稿方案进行优先返还自身本金,即充提余额。

说明:某用户账户待收本金100万,其中20万为历史收益,其收益占比待收本金比例为20%。

②若采取点对点兑付方式,数据表明,当坏账率达到10%时,将有30%的用户无法回收自身本金;当坏账达到30%时,将有75%的用户会损失自身本金,何谈历史收益;目前退出方案可保证100%的用户本金100%全部回收。

③点对点兑付,若供链贷后期催收回款不利,将会导致供链贷出借人无法收到出借本息,造成自有本金损失;而平台良性退出征求意见稿方案将能保证出借供链贷用户正常回收本息。

3、其他平台的退出方案一般为二至三年,为什么宜贷三至五年的回款周期?

宜贷网答复:两至三年是主流的退出方案,主要人家基本没有四至五年标、甚至还有很多是自融自用;宜贷和二宝麻烦就麻烦在真实三至五年债权,真标、长标害人,在无股东和机构垫付情况下,无法两三年内完成,未来我们会和助贷公司一起尽量加速进展。

4、会不会和很多逾期平台一样,还一两月就不还了?

宜贷网答复:易贷业务真实,回本只是时间问题;目前易小钱债权已经初步经过经侦和司法审查,还在持续侦查审计,并且按照征求意见稿按时按期回款。宜贷网将在监管部门的指导下进行回款,直到存量业务清零。

5、会不会来现场的优先兑付?

宜贷网答复:不会,出借人之中既有广大的宜友也有公司的高管和职员,金额从几万至上千万不等均有在平台投资,所有出借人均一视同仁、公平公正透明。