小保最近写了好几篇关于保险公司的文章,介绍了保险公司的安全性、理赔速度……多方面的情况。

今天,我们再来说说保险公司的服务问题。

对于保险来说,服务重不重要?是不是投保时的硬性指标?

小保觉得,要弄清这个问题,得先明白,保险涉及到的服务有哪些?

大家在买保险之前,接受的投保建议、答疑解惑、理赔时的辅助当然都是服务。

但不止于此,对保险来说,小保觉得最大的服务其实是保险产品本身,也就是你和保险公司签订的那份合同。

这份合同,规定了保险公司在什么样的情况下需要承担什么样的责任,这是保险公司能够提供给大家最大的服务。

其他的像业务员是不是专业、是不是热情客气,客服是不是友好、理赔能提供多少帮助都是附加的。

说完了服务,再来说说什么样的服务是好服务?

小保觉得至少包括一下三个方面:

该赔就得赔

买了保险,不能赔,有什么用?

所以,对任何保险来说,这都是最重要的。

能不能赔,小保之前也写过,简单来说就是,以合同为依据。

合同里说了能赔的那就一定能赔;不在合同赔偿范围内,说什么也没用。

经常有人开玩笑说,保险这也不赔,那也不赔。

我总结了一下这几年碰到的情况,说起来,大家会有这种感觉,原因无非两个。

一个是对保险认识不足,一般都是期待过高,觉得自己花钱买了保险,保险公司就该赔。

不管合同怎么说,保险公司都要赔,不赔就是诈骗。

二是接触的代理人不专业,无法解释清楚合同内容,在投保的健康告知环节也没有进行正确引导。

如果在投保的时候,存在上述任何一种情况,理赔的时候,都不会太愉快。

而这两种情况,归根到底是因为大家在投保的时候没有好好看合同。(我们后面会专门教大家怎么看合同,敬请期待)

普通人自己不了解保险,就会觉得大品牌的代理人更专业,应该相信大品牌的代理人。

还真不是这样。

代理人说什么那都是代理人说的,你签合同不是和代理人签,出事了也不是代理人给你赔。

代理人说的天花乱坠,合同上没有写,那也是白瞎。

保险,无论大小,都得按合同办事。

平安品牌够大吧,也是按合同办事的。

平安福不能赔的不还是没赔。

所以,保险赔不赔,赔多少,合同来说话。

理赔不刁难

接着我们来说一说理赔过程,主要涉及三个问题:

保险公司有没有钱赔?

这个大家不用担心,我们国家从2016年起就实施了“偿二代”监管体系。

这个监管体系,要求保险公司的综合偿付能力充足率至少要达到100%。

综合偿付能力充足率,简单的来说就是当前公司的资本偿还客户的能力。

举个例子吧:

比如说偿付率为150%,那就是说这家公司在同一时间之内,对所有的保单理赔次数为1.5次。

注意了,是同一时刻对所有保单的理赔次数。

实际上,大家掰脚趾头也能想明白,保险公司十几年甚至几十年卖出去的保单不可能都在同一时刻来理赔。

但是,即使是这种极端情况,监管仍然要求保险公司能对所有保单足额理赔。

所以,偿付能力你们别担心,保险公司有钱理赔。

理赔时效有没有差别?

这个监管也都已经规定好了:

简单来说:三十天内给结果,十天内赔钱!

这是法律规定的理赔时效。

实际情况中,保险公司的理赔速度比这个快多了。

这个小保上周刚好也提过了。

想看各家保险公司的理赔速度的话,可以点击这里查看。

总体来看,各家保险公司理赔都挺迅速的,小额理赔的话就更快了。

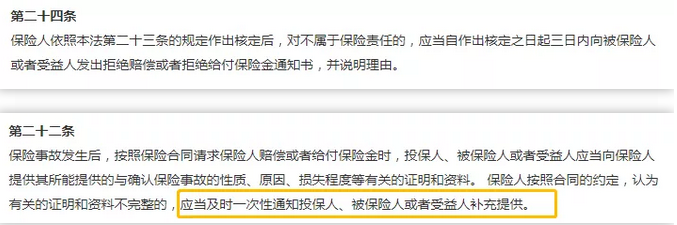

理赔会不会扯皮?

这个时候,又要祭出法律吧条文了:

根据规定,核定不通过,三日内要给通知,补交材料只能补一次。

所以,不管怎样,保险公司不会故意拖着不给结果;需要需要补交材料的,只能让你补交一次材料,没有第二次、第三次……

这就从法律上避免了保险公司故意刁难客户的情况。

和保险公司来回拉锯、唇枪舌战这种事,不好意思,法律不允许。

附加服务要到位

所谓附加服务,我们前面说的业务员是不是专业、是不是热情客气,客服是不是友好、理赔能提供多少帮助都属于附加的服务。

什么样的附加服务才算到位呢?每个人都有不同的标准。

每个人对于附加服务愿意支付的价格也不一样。

这些附加服务,重不重要?也重要,但没有那么重要。

真要说,就保险附加服务而言,小保觉得至少有一个大的标准大家需要知道。

那就是对于不同的保险而言,附加服务的重要性不一样。

低频高保额,价格是王道。

像重疾/寿险/意外险这类险种,在保障期内出险次数非常少,属于一辈子顶多发生几次的低概率事件。

你买了这类保险,能跟保险公司打几次照面?还追求什么优质的附加服务?

举例来说,平安福和比康乐一生B都是单次赔付重疾+身故赔保额。

但是对比下来,平安福贵很多。

30岁男性,20年缴费,每年一万的保费,平安福能买30万,康乐一生B能买50万。

你说说,真要出了事,你是想要好态度的30万,还是想要没那么好态度的50万呢?

什么样的附加服务能值20万?我想不出来。

不知道你们怎么想,反正小保我自己,肯定愿意多等两天态度差点,多拿那20万。

说一千道一万,还是真金白银的给钱最实在好嘛!

高频低保额,附加服务很重要。

对于高频低保额的产品来说,那就是另一回事了。

像医疗险、车险都算是高频低保额的品种。

这样的保险,你买了之后,在保障期内可能多次出险。所以与保险公司打照面的次数就多。

这种时候,理赔部门的处理速度,客服的耐心程度,就重要了。

车子擦碰之后找保险公司理赔,本来也没赔多少钱,结果对方还拖拖拉拉,问起来这也不懂那也不懂,当然不行了。

所以,高频次低保额的医疗险,客服团队的专业性是非常重要的。

但是再怎么重要,也不能超过条款和价格。

写到这里,文章已经有点长了,简单总结一下吧:

赔不赔,全看合同。

该赔的一定能赔,保险公司不会赔不出来,也不会故意刁难你。

保险公司提供的最重要的服务就是合同。其他都是附加。

对低频高保额的保险,附加服务不重要,同样的条款下,价格好才是王道。

高频小保额的保险,附加服务很重要,但超不过条款和价格。

整体排个序的话,条款>价格>附加服务。