最聪明的存钱法是什么?这些存钱技巧,银行员工都在用!

看到这个题目,可能很多人都认为银行存款利息太低了,谁还愿意把钱存银行?为什么不选择放在货币基金或者选择其他风险低的产品里?

说起存钱,我在这篇文章中特指的是在银行存钱。因为,仍有很多人对其他的理财方式缺乏了解,另外也必须承认钱是应该有一部分存放在银行里。

基于以上两点,钱放在银行里是很有必要的。那么,钱放在银行,有没有好的存款方式,可以尽量多的获得利息呢?

最聪明的存钱法是什么?

正所谓知己知彼百战不殆,想要在银行存钱获得更高的利息,首先要搞清楚银行存款的分类。

大体说来,银行存款分为活期存款、定期存款和通知存款。

活期存款,大家都知道了,基准利率为0.35%,一般商业银行活期存款利率不会上浮太多,甚至还有些大中型银行进行了下调,仅为0.3%。

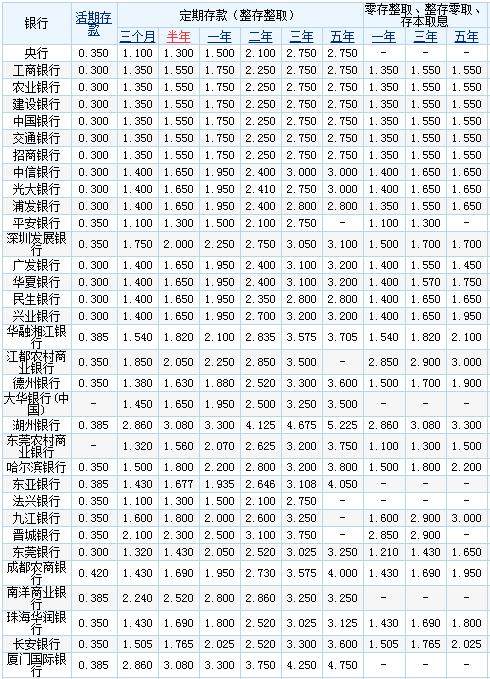

银行存款利率一览

再来看定期存款,定期存款分为零存整取、整存零取、整存整取,存本取息等,其中,我们平时接触最多的定期存款就是整存整取。

但是,因为这种方式本身存款利率不高,而且一旦在存款未到期时出现支取,会损失利息,按照活期存款利率计算,因此,也不推荐。

由此,我们可以优先选择零存整取的方式,对于每月固定领薪的工薪族来说,这样不仅可以保证每月都有存款入账,而且分批存入银行也可以保证日常手中用资金以备不时之需。

通知存款对于普通上班族来说既不便捷,又无利可图,所以不做赘述。

这些存钱技巧,银行员工都在用!

如何存款可以获得更高的利息?这个问题或许问银行员工做合适不过。

我的很多大学同学在毕业后都进入了各个银行工作,在与他们的交流中,我总结出了以下银行存款技巧。

首先,在存款时优先考虑城商行。

各银行的存款利率都以央行的基准利率上进行浮动,但各个银行的浮动标准各不统一。

例如传统国有五大行因为各方面的资质都优于中小银行,所以在存款利率上并未给出更多优惠,往往上浮程度不如城商行等。

具体来说,五大行的定存利率一般在基准利率的基础上上浮7%~22%左右,最终一年期的定存利率普遍为1.75%,两年期定存利率为2.25%。

而城商行在揽储的压力下,给出了十分具有吸引力的存款利率,上浮利率达到35%,甚至有些银行的存款利率上浮50%以上。有些城商行的一年起定存利率可以高达2.25%,与五大行的两年期定存利率不相上下。

另外,再说说存款的时间长短如何选择。

一般来说,肯定是存款时间越长,存款利率越高。

但是,近些年来,有些银行的五年期存款利率与三年期存款利率相差不多,甚至还有利率倒挂的情况发生。

对于存款用户来说,在存款未到期前,可能无法保证一定存到期限结束。那么,该如何选择呢?

用户在选择定期存款时,除了要考虑存款利率高低,也要考虑到自身的资金使用需求。

因为5年期的定期存款利率优势不明显,所以想进行长期存款,可以选择三年期的定期存款进行代替,待3年后再转存2年期定期存款。

如果一定要在定期存款未到期前进行支取,那么原来应该按照定期存款利率进行计算的利息也将按照活期存款利率计算,这样用户不仅损失了利息而且还在过去的时间里失去了流动性。