近日,网贷之家对在中国互联网金融协会——全国互联网金融登记披露服务平台(下文简称“协会信披系统”)上披露了2018年12月经营数据的93家平台进行了梳理,重点整理了这些平台12月单月经营数据的相关情况。

本文中,网贷之家将继续梳理这93家平台的经营数据,重点对这些平台自2018年4月以来,在协会信披系统上披露的每月经营数据的整体情况进行整理,管中窥豹,以纵向回顾P2P网贷行业在2018年后三个季度的整体变化。

“雷潮”之下 7、8月新增借贷金额、借贷余额均大幅下降

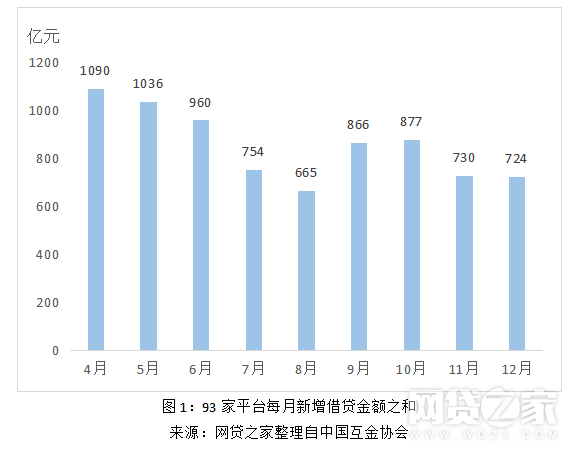

新增借贷金额方面,网贷之家依据93家平台的协会信披数据,整理出这些平台2018年4月至12月,每月披露的新增借贷金额之和,整体情况如图1所示。

由上图可见,2018年4月以来,93家平台合计新增借贷金额整体呈现每月递减趋势,在“雷潮”席卷的7、8月降幅明显,并于8月创出新低,单月新增借贷金额较4月的峰值1090亿元降至仅为665亿元,大减超400亿元。

随后,在监管“护盘”政策连番出台(包括“老赖”信息纳入央行征信、要求AMC协助化解P2P风险、重启网贷备案、公布首批通过存管测评的银行名单等等)的背景下,9、10月新增借贷金额出现显著回升。

不过,此后的11、12月,平台新增借贷金额重拾跌势,彼时各地网贷合规检查正如火如荼的进行着,且几大网贷重镇均传出监管要求平台“三降”(降余额、降人数、降店面)的消息,强监管之下,P2P行业放缓了雷潮之后的“复苏”步伐。

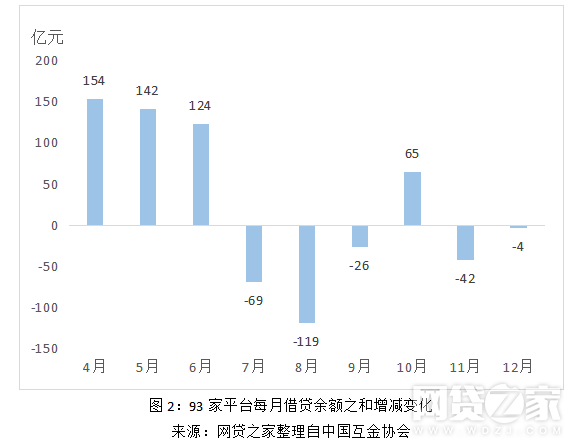

93家平台合计借贷余额在2018年4月之后的变化,与新增借贷金额的走势趋同(如图2所示),即:自4月以来,新增借贷余额整体呈递减趋势,并在“雷潮”席卷的7、8、9三个月转为负增长,利好政策呵护下,10月整体借贷余额再度增长,但增幅明显不及“雷潮”之前,且在合规检查步入正轨之后,在监管要求“降余额”的背景下,再度转为负增长。值得注意的是,12月借贷余额降幅较11月明显减少,网贷之家此前文章曾提及:部分大平台12月借贷余额环比大幅增长,可点击【详情】查看相关平台名单。

“雷潮”之后平台出借人数稳步下降 10月逾期、代偿创新高

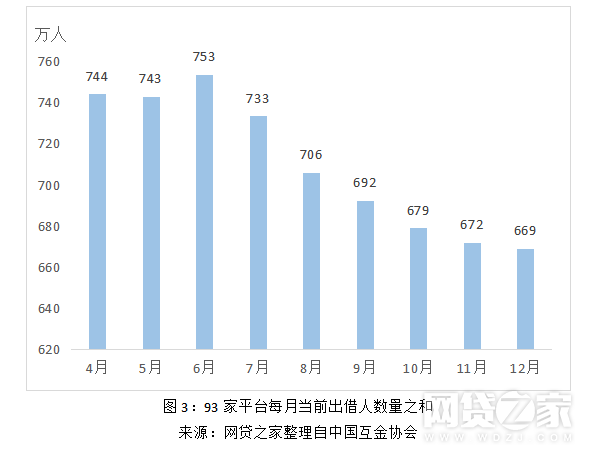

出借人数量方面,网贷之家梳理了所有73家平台2018年4月至2018年12月期间,每月得到当前出借人数量之和,详见图3:

可以看出,出借人数量月度间的变化与新增借贷金额、借贷余额走势显著不同,其峰值出现在6月,达到了753万人,彼时正值5、6月各类高返利、高收益的网贷理财活动不断,为平台带来的大批新用户。

狂欢之后,“雷潮”降临,出借人数量也由此开启了“稳步下降”势头,即:自7月开始,连续6个月出借人数量环比下降。具体而言,出借人数量在“雷潮”侵袭的7、8两月大降了近50万人,9、10月降幅收窄,此后的11、12月基本保持10万以下的每月减少幅度。整体而言,出借人数量稳步减少符合监管“降人数”的要求。

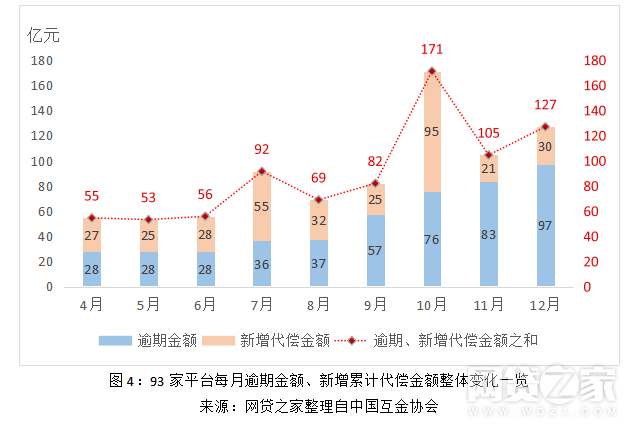

逾期及累计代偿金额方面,网贷之家梳理了93家平台每月逾期金额及当月新增代偿金额的整体情况,详见图4:

从上图可以只直观的看出,93家平台合计逾期金额基本呈现每月稳步增长的趋势,且在2018年的最后4个月增长曲线明显变陡,而在7、8月“雷潮”期间并未有太大的增长。这其中,不少大平台(尤其是从事个人信用贷的平台)在2018年第四季度逾期显著增长值得关注,其中也有部分平台为符合监管要求而取消代偿,并披露此前应被代偿覆盖的逾期数据。

而在10、11、12三个月,平台们的逾期金额、新增代偿金额之和较此前数月明显增长,其中10月增长幅度最为明显,创下区间内的新高,主要归因于当月的单月新增代偿金额就达到95亿。

网贷之家注意到,根据协会信披数据显示,10月新增代偿金额激增,主要因爱投资当月新增54亿的代偿,其9月累计代偿金额仅为500万,该平台截至12月底的逾期金额更是达到了44.98亿。

还是那句话:大平台逾期、代偿数据异常增长,投资人需格重点关注!

从16家大平台经营数据占比变化看行业集中度

近期,有关于行业“集中度”不断提升的话题引发广泛关注。据相关报道指出,受“雷潮”及监管收紧影响,大批行业内投资人正涌向集聚规模、品牌、背景等因素的大平台,行业“二八”效应愈发明显。那么,事实是否如此呢?

网贷之家挑选出目前尚在正常运营的16家12月待收余额超过100亿的大型平台作为样本,以这16家大平台借贷金额、借贷余额、出借人数量占所有93家平台占比的为主要维度,梳理出自2018年4月以来的9个月时间内,16家大平台上述3个维度占比的变化情况,见微知著,了解整个行业的“集中度”情况。

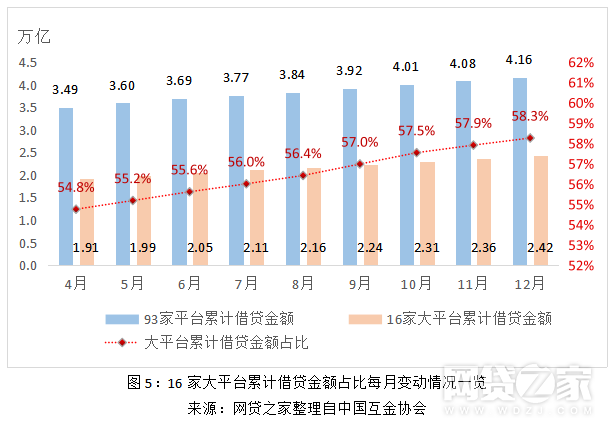

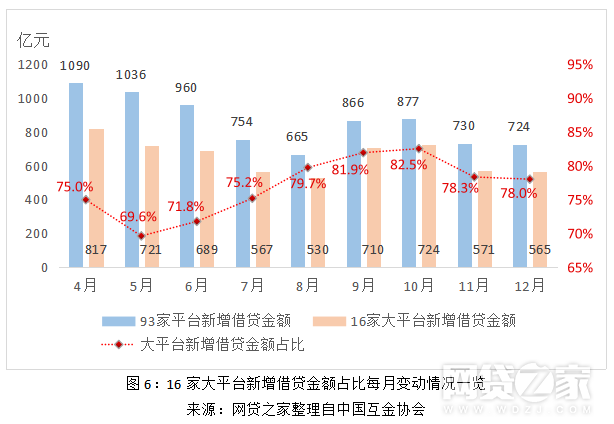

首先是借贷金额方面,网贷之家整理了16家平台自2018年4月以来,每月累计借贷金额之和、新增借贷金额之和,占所有93家平台每月累计借贷金额之和、新增借贷金额之和的占比情况,详见图5、图6所示:

从图5可以看出,在累计借贷金额占比方面,大平台的比重由4月时的54.8%增长至12月底的58.3%,且每月所占比重均出现了上涨。

不过,从图6新增借贷金额占比的变动情况来看,大平台所占比重其实并未有显著上升趋势,反而在9、10月突破80%之后,与11、12月重新跌至80%以下,且占比连续2个月走低,或许与近期监管提出的“三降”要求有一定关系,毕竟多数大平台以拿下合规备案为当前的首要目标。

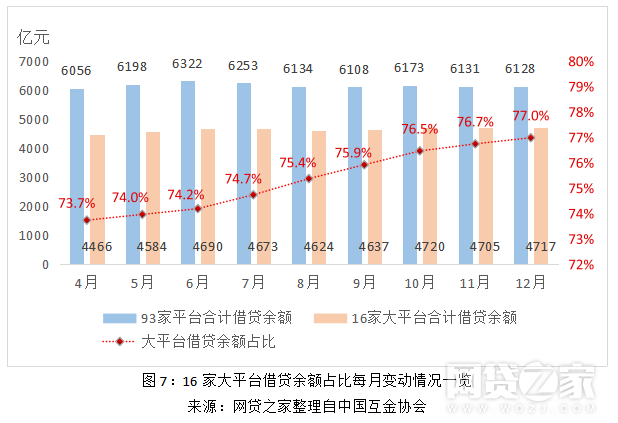

借贷余额上看,网贷之家整理了16家平台自2018年4月以来,每月借贷余额之和占所有93家平台每月借贷余额之和的占比情况,详见图7所示:

如图7所示,大平台借贷余额占比走势呈现出与累计借贷金额占比相同的情况,即:自2018年4月以来,其所占比重每月稳步上升,由4月最初的73.7%上升至12月底的77%。

出借人数量方面,网贷之家整理了16家平台自2018年4月以来,每月当前出借人数量之和占所有93家平台每月当前出借人数量之和的占比情况,详见图8所示:

由图8可见,尽管6、7月曾出现短暂的下降,但此后连续5个月,16家大平台当前出借人数之和占93家平台当前出借人数之和的比重每月保持稳步上升的趋势,在7、8月“雷潮”洗礼过后,大多数留存在行业内的出借人更愿意涌入大平台。

综上而言,尽管部分大平台为合规备案,通过压降每月成交主动收缩规模,但整体未改头部大平台在整个行业内份额占比不断扩大的趋势。在各地监管不断传出“劝退”存量规模较小平台的背景下,叠加“雷潮”后行业出借人整体风险偏好降低等因素,当前出现的行业“集中度”不断提升的趋势将不可避免的延续下去。