两个月暴雷300家平台,网贷行业雷潮的洗礼之后,投资人选择平台该注重哪方面呢?

背景?资产端?成交量?评级排名?似乎都有道理,但所有投资人内心都明白,这一切的一切,都没有本息承保的履约险更有分量!

举个例子,小赢理财,靠着众安的履约险光环,不仅毫无争议的跻身头部平台,更是成功登陆纽交所,摇身一变成了高富帅。

不仅是小赢理财,陆金服、宜人贷等头部平台也纷纷对部分产品上线了履约险。

从平台的角度考虑,上线履约险目的在于合规,而更重要的出发点在于,投资人买账!哪怕项目逾期,至少保险公司兜底,有什么好怕的。

但今天我要说的是,有保险的P2P平台也不一定靠谱,你还敢投么?

事件的主角是米缸金融。

无背景、无排名的袖珍型平台,其存在感来源于安心财险本息承保的履约险。

说得更直白点,米缸金融的绝大部分投资人都是冲着安心财险来的。

事实上安心财险也一直没辜负投资人的信赖,此前逾期标的也都正常赔付。但近日关于安心财险与米缸金融的负面开始在圈内传开。

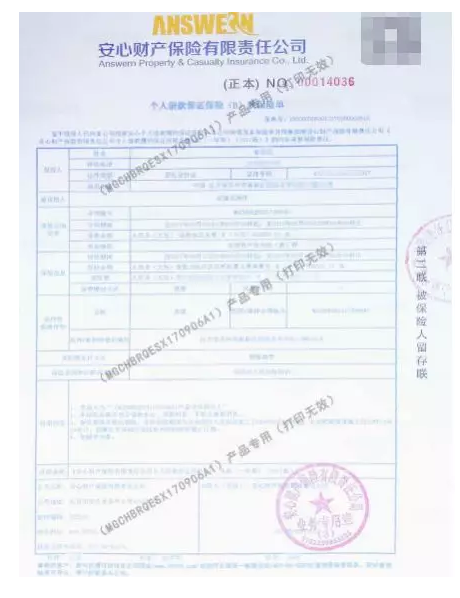

根据信息爆料,米缸金融出借人投资了安心财险承保的理财产品,本应9月8日到期,结果到目前为止安心财险未履行保险人义务,迟迟没有偿还出借人本息。

该出借人甚至直接上传了安心财险的保单。

根据该出借人口述,安心财险并未甩锅,而是以理赔材料不全的名义无法及时赔付,需要米缸金融提供完善理赔资料。

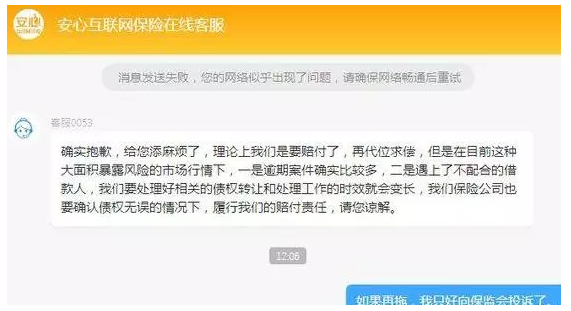

出借人也顺道上传了与安县财险客服的对话截图:

出借人反过头来联系米缸金融,平台的回复则是保单是真的,理赔材料也都全部递交,保险公司会赔付的。

翻译过来则是,米缸金融与安心财险都承诺履约险真实有效,但互相扯皮导致暂时无法赔付,投资人需要继续等!

根据部分投资人反应,近期米缸金融的履约险标的,逾期未赔付现象确实存在,保险公司暂时仅赔付了一部分标的,部分标的确实未正常赔付。

透过此事,一个很现实的问题摆在投资人面前:履约险还算不算是平台或者投资人的护身法宝?

继续看上文中安心财险中客服的回话,其中很重要的信息是逾期案件较多导致保险公司未能及时赔付。

雷潮之后逃废债成风,出借人未及时还款导致大面积逾期,保险公司可不是慈善机构,所以在履行赔付义务方面,肯定会与平台扯皮,最终影响赔付速度,这一点希望投资人做到心中有数。

单是赔付速度受到影响倒还是小事,反正早晚还是要赔付的,怕就怕保险公司彻底甩锅!

大部分投资人的第一反应则是,白纸黑字盖章的合同摆在那,如何甩锅?

其实出借人不妨深入研究下保险合同,履约险毫无疑问真实有效,但都有免赔细则的。

举个例子,大多数保险公司针对骗贷行为是有权不予赔付的。

但问题在于,骗贷与否,投资人是根本无法判断的,虽然平台会对借款人基本信息进行披露,但最终的风控还是平台把关。

所以可以毫不夸张的做一个假设:借款人骗贷,保险公司拒绝赔付,最终投资人承担损失。

小心驶得万年船,真实有效的履约险对一个平网贷台来讲的确是强有力的加分项,但绝不能成为你投资的唯一理由。如果平台是上市公司,需要多关注财报中的逾期坏账率以及盈利能力,如果暂未上市,一定要在履约险的基础上多关注背后的股东实力与资产端分布,最终做出理智的投资行为。