不久前,微信继微粒贷之后,又悄咪咪地上线一款名为“周转”的借款产品。

周转周转,听名字就知道,是想要帮我们周转资金呀。那康博士就带大家来看看,“周转”如何能周转我们的资金,“周转”效果怎么样,微粒贷不给额度,周转就真能解决问题吗?

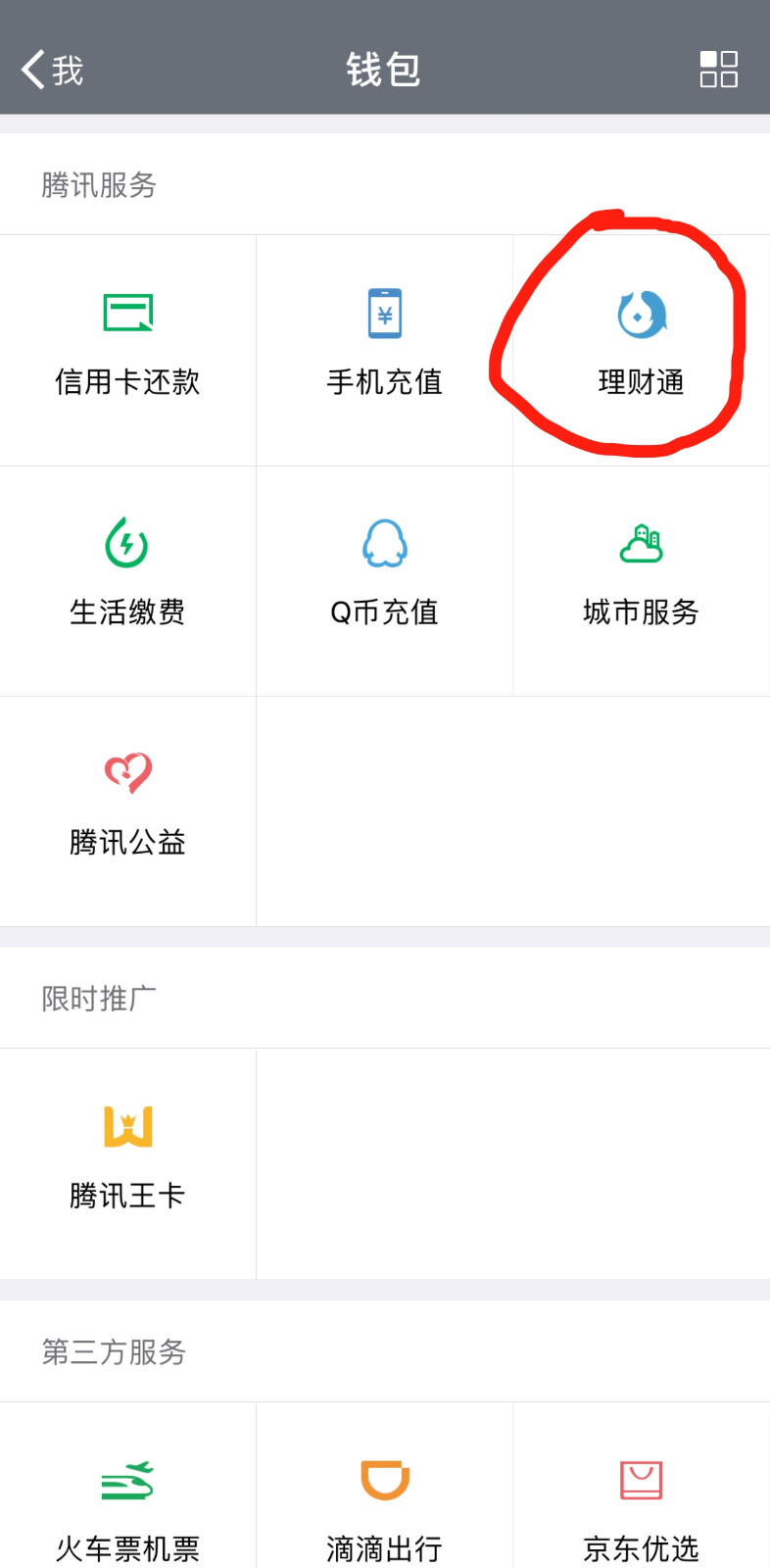

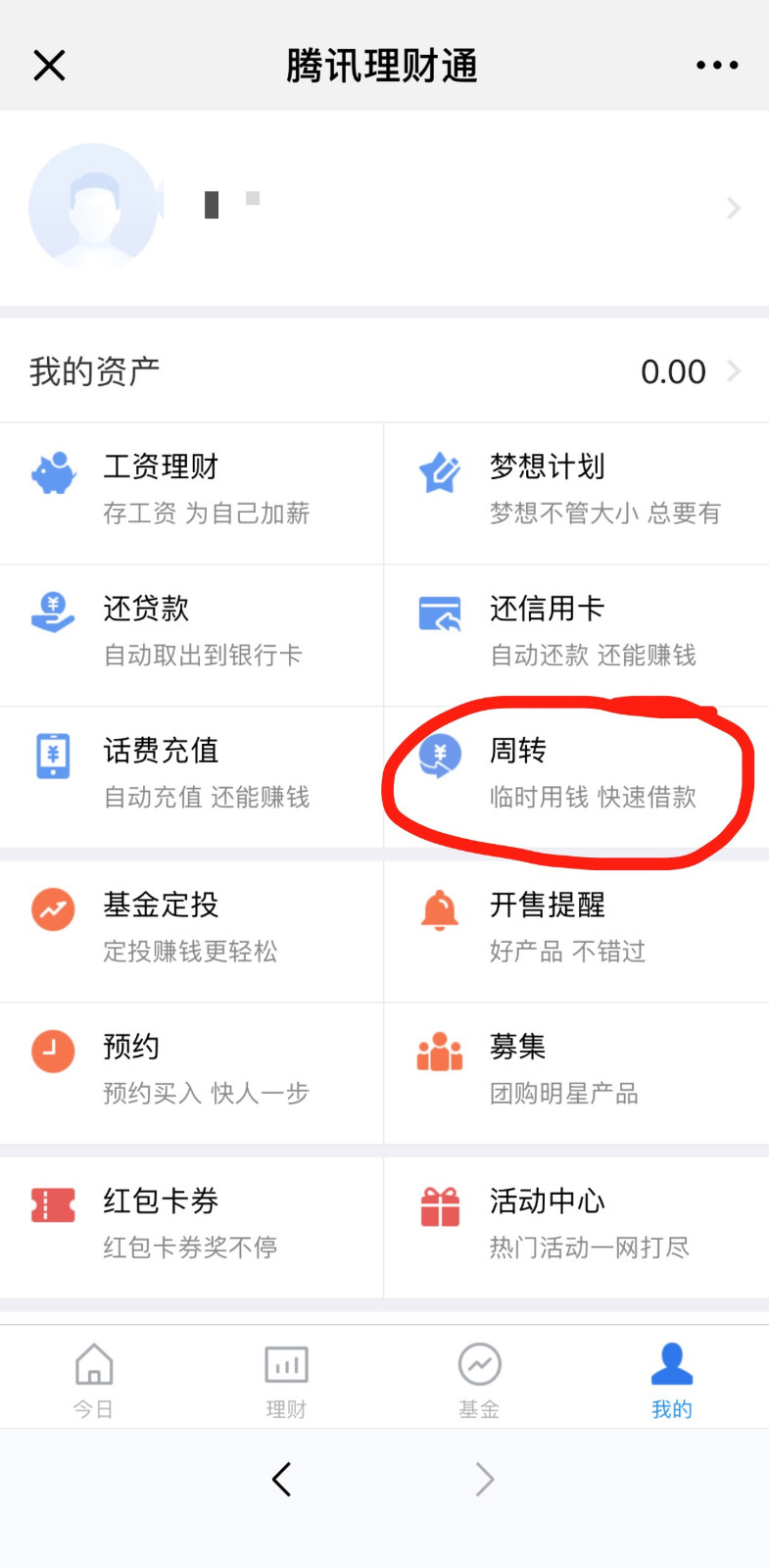

首先,周转同微粒贷不同:微粒贷只有腾讯白名单用户才能开通入口,而对于周转,每个微信用户都可以找到入口:

周转的效果如何?

点击进入看到有额度的用户就可以点击“我要周转”,根据授信额度选择取现金额,提交取现申请。

在提交贷款申请以后,等待银行进行贷款审批;根据产品描述,一旦用户的申请通过审批,在银行服务时间内,可以很快获得借款。

周转目前主要合作的放款机构是常熟农商银行,其最低额度不会低于500元。

日利率基本定在了0.05%。对于康博士来说,比起百度旗下的有钱花和蚂蚁借呗,这个利率是没有什么吸引力的。

另外,依着微粒贷的一贯的作风,周转也没有那么容易就让你贷到款。入口是有了,可不代表有额度。大多数用户点进去看到的都是四个大字:暂无额度。

经调查,这种情况有两个原因:

1、产品还在小范围推广中,目前有额度的用户比较少

2、你的申请条件达不到

周转授信额度的条件是什么

康博士了解到:该产品主要是根据用户在理财通里面的财富值和信用评分,在线评估借款,达到一定标准的人才可以获得授信。而“周转”的额度并不是一成不变的,具体多少额度主要根据个人财富值和信用情况来决定的。

也就是说,要有钱买理财通的理财产品,才能增加你的财富值和信用分,才能有机会开通和提升周转额度。

今年来,一线互联网公司,如度小满金融(原百度金融)、京东金融等都在为持牌金融机构开放金融科技技术,通过大数据、人工智能等科技手段的赋能,不仅提高了审核效率也节省了人员成本。同时提升了用户信贷体验,加强了用户黏性。

和微粒贷不同,“周转”引入了金融机构作为合作方,这一点到像是在学习度小满金融的“有钱花”。

如此看来,技术服务于金融,大家纷纷都加入到了此行列,随着流量与数据的优势不断凸显,贷款的种类、形式更加多样。

康博士觉得,有竞争才有进步,未来战场的想象空间会更巨大,大家也能获得更加优质的服务。