一、

今天看到一个新闻。

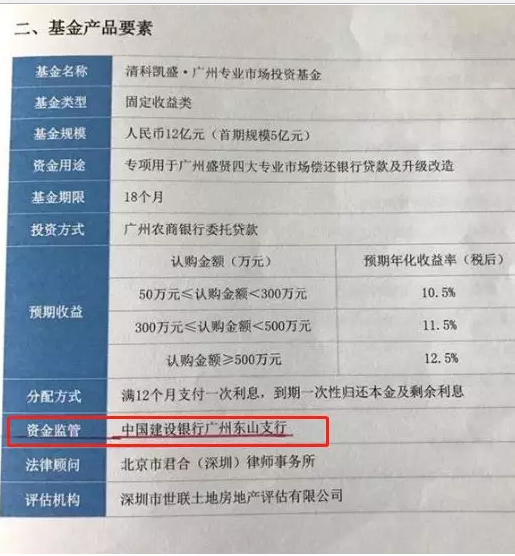

建设银行在广州的多家支行,将一款固收类的私募基金,卖给了100多名银行vip客户。

银行理财经理反复对熟客说,这款产品是建行的项目,兜底,年化收益10.5%。

听起来挺让人心动的,这100多人就陆陆续续的,买了1.955亿元。

可产品到期后,却发现钱和利息都拿不回来了。

其中一部分人在多次和银行、发起方沟通后,赎回了本金,但还有17个人只拿到本金的25%。

这17个投资者加起来买了2200多万元,而且大部分还都是退休的老人,其中一位80多岁的伯伯去交涉要钱的时候,直接心梗发作送医院。

剩下几个人一看,心想还是命要紧,走官道吧,于是选择向法院提起诉讼。

法院审了十一个月,开了五次庭,最后判定银行赔了40%。

说过银行理财风险挺多次的,借这事再给大家提个醒:

银行飞单不少见,而且越是中老年人、越是迷信银行、越容易上当。

有必要提醒家里人,千万别被银行的光环忽悠了,银行理财≠银行信用。

二、

一般来说,银行理财,主要分为两类:银行自家的理财产品和代销的理财产品。

银行自营的产品,相对还是比较靠谱的。

特别是活期和定期类的,风险小,像上次介绍的多家银行活期“T+0”,年化3.5%~3.8%,就很不错。

但,银行代销的理财产品,就需要慎重考虑。

目前常见的银行代销产品,包括基金、保险、信托及国债等。

这类产品的盈亏,是有发行的机构负责,银行一般是不承担责任的,它只是销售渠道而已。

可是呢,像上面建行这个案子,代销的私募产品总行虽然没批准,但支行不停在搞事情,还默认基金机构利用建行的名义宣传,迷惑性还挺强的。

那我们如何分辨银行理财是自营还是代销呢?

重点还得看合同。

三、

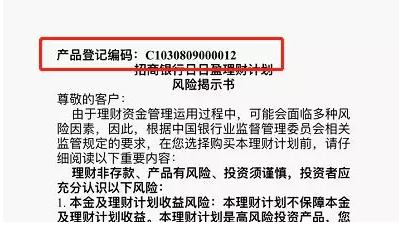

银行自营的理财产品,合同中都会有银行公章。

而且在产品说明书中,必有一个防伪编码,一般是叫XXX登记编码。

具体长这样:

格式都是统一的:大写的C开头,14或15位编码。

我们把这个编码输入到一个官方网站,

中国理财网:http://www.chinawealth.com.cn,

可以查询到产品的登记详细信息。

如果查不到,100%不是银行理财,别被忽悠了。

举个例子:

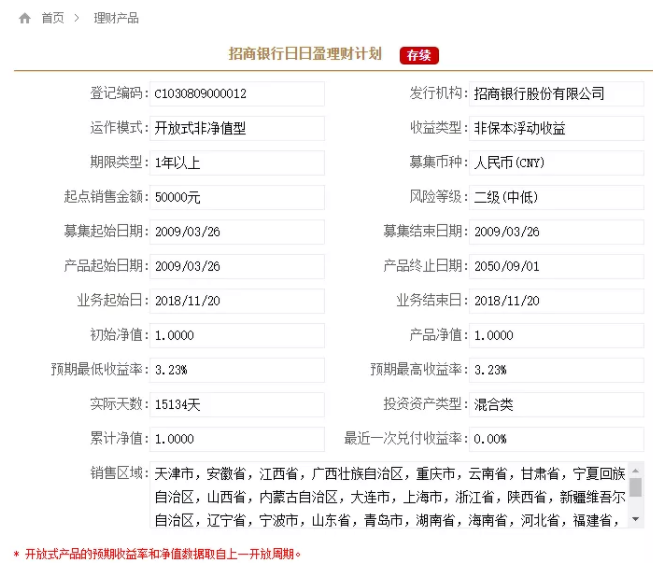

我打开官网,在上图框里输入招行日日盈的登记编码C1030809000012,会跳出一个产品介绍页面:

点击开之后,详细页面长这样:

是不是保本收益,风险是几级、卖到啥时候,起售金额是多少...都很详细。

不仅可以验真伪、又能看到最简洁、也最真实的银行产品说明。

非常好用,一箭双雕嘿。