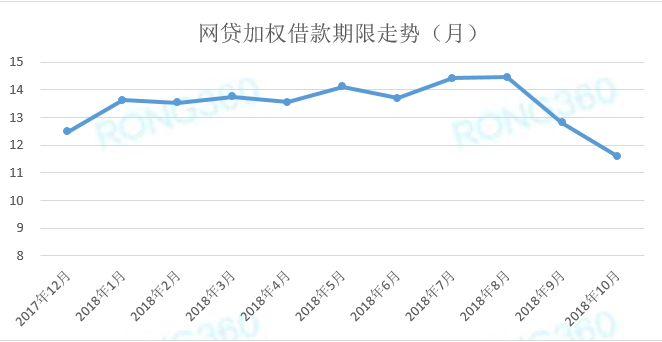

根据网贷月报数据显示,2018年1-9月,网贷平台借款标的加权平均期限一直处于平稳上升趋势,2018年10月份借款标的加权平均期限(以下简称平均期限)为11.60个月,环比上一个月下降1.21个月,回落到1年前的水平。

2018年7月份网贷行业波动,很多平台更倾向于用相对较长的借款期限来“长期锁定”出借人的资金,因短期借款不利于留存和稳定客户源,部分平台有意拉长了借款期限;9、10月份网贷行业流动性压力减弱,部分平台的借款期限缩短,网贷行业平均借款期限回落明显。此外,网贷评级分析师也发现,个别网贷平台的资产类型发生变化,导致借款期限有所变动。

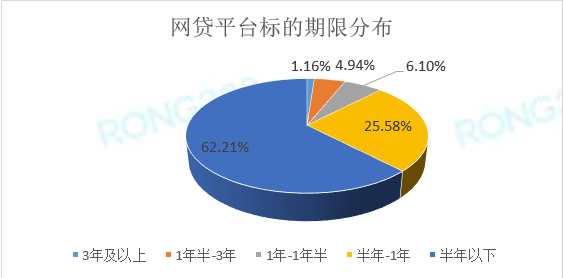

网贷平台借款期限分布情况:

根据评级组监测的数据显示,2018年10月全国正常运营的1129家正常运营的平台中,平均期限在半年以下的平台数最多,达到62.21%,其次为平均期限在半年到1年之间的平台数,占比为25.58%,平均期限在1-1.5年的平台数,占比为6.10%,平均期限1.5-3年的平台数为4.49%,3年以上平均期限的平台数,占比仅为1.16%。

全国24省市借款期限分布情况:

根据网贷评级组重点监测数据显示,上海、北京地区平均期限分别17.35个月、14.66个月,上海地区平均期限最长,其次为北京地区,均超过了全国平均期限。其他地区平均期限均小于全国平均水平。辽宁地区的平均期限最短,为2.99个月。13个地区的平均期限均小于半年,3个地区,北京、上海、以及贵州地区的平均期限均超过了1年。

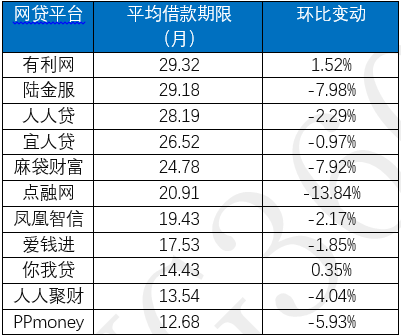

头部平台偏爱“长”标:

网贷评级组分析师统计了部分平台的平均期限(如下图),发现头部平台的平均期限均偏长,平均期限环比变动较小,产品在期限设计上相对稳定。头部平台在出借人心中的品牌知名度较高,对于“用短标吸引出借人”依赖度低,出借人也“敢于”在头部平台上投资长标。

1年以上借款期限的头部平台情况(统计时间:2018年10月)

数据来源:网贷平台标的加权平均借款期限是根据成交量与标的借款期限加权后平均得出,可能与投资者实际投资的标的借款期限有一定差距。

同时,网贷分析师发现,规模相对较小的平台借款期限相对较小,且环比变化较大。一是由于这些平台新发的标的较少,如果单个标的的借款期限有较大变化,平均借款期限变动体现得较为明显,二是这些平台规模较少,长期标的对投资者的吸引力可能相对较弱。不过,也不排除部分平台借短标资金来缓解流动性压力。

网贷评级分析师认为,由于每个人的投资情况不一样,选择产品一定要根据自身的投资目的和风险偏好来选,长期以来,大多数出借人存在误区,认为期限越短风险越小,虽然在严监管政策下短期限的错配风险减少,但出借人更应该关注标的底层资产的风险、平台的风控能力,以及保障措施,建议进行合理得长短标配置。