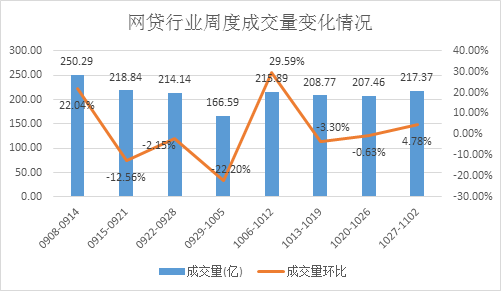

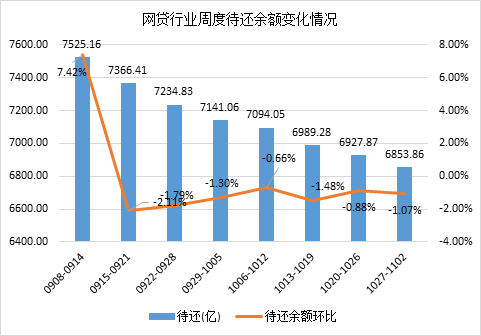

监测数据显示,本周(10.27-11.2)网贷行业累计成交量为217.37亿元,较上周(10.20-10.26)环比上涨4.78%,待还余额为6853.86亿元,环比下降1.07%;网贷行业平均预期收益率为9.35%,环比持平,平均借款期限为14.89个月,环比上涨2.92个月;行业日均出借人次29.43万,环比下降1.36%;行业日均借款人次38.76万,环比上涨9.14%。

一、 成交量环比上涨4.78%,待还余额环比下降1.07%

监测数据显示,本周(10.27-11.2)网贷行业累计成交量为217.37亿元,较上周(10.20-10.26)环比上涨4.78%,待还余额为6853.86亿元,环比下降1.07%。

图1 网贷行业周度成交量变化情况

数据来源:大数据研究院

图2 网贷行业周度待还余额变化情况

数据来源:大数据研究院

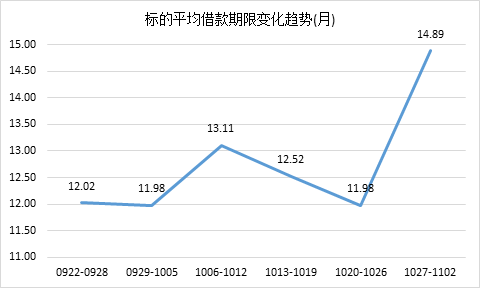

二、 标的预期平均收益率9.35%,平均借款期限为14.89个月

监测数据显示,本周网贷行业平均预期收益率为9.35%,环比持平,平均借款期限为14.89个月,环比上涨2.92个月。平均预期收益率下降趋势趋缓,不过,平均借款期限大幅拉长,且由于借款人数增加,长期借款人增长较多。

图3 标的平均收益率变化趋势

数据来源:大数据研究院

图4 标的平均借款期限变化趋势

数据来源:大数据研究院

三、 日均出借人次29.43万,日均借款人次38.76万

监测数据显示,本周行业日均出借人次29.43万,环比下降1.36%;行业日均借款人次38.76万,环比上涨9.14%。出借人次略有下滑,借款人次大幅回升,数据变化与网贷评级组分析师预判的一致,主要是接近年底,投资者对流动性资金需求回升,借款人年底还款压力增加,借款人数可能有进一步回升。

图5 日均出借与借款人次变化趋势

数据来源:大数据研究院

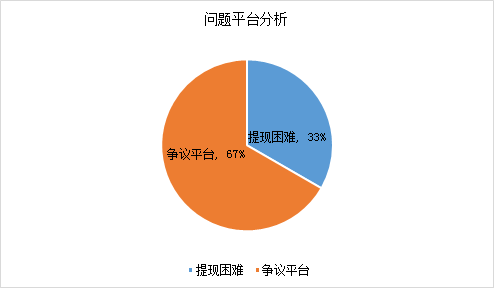

四、 本周新增问题平台3家

监测数据显示,本周新增问题平台3家,较上周减少1家,其中,争议平台2家,位居第一,提现困难平台1家;3家问题平台中有2家平台上线了银行存管业务,占比66.67%。

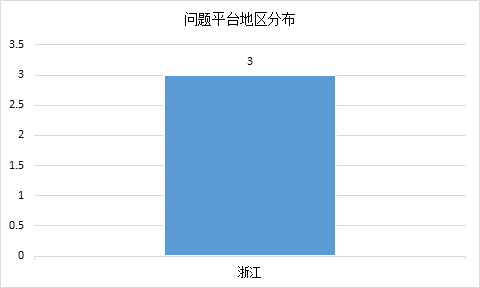

按问题平台地区分布来看,全部分布在浙江,占比100.00%。

图6 问题平台原因分析

来源:大数据研究院

图7 问题平台地区分布

来源:大数据研究院

五、本周共有1起风投

监测数据显示,本周有1家网贷平台获得风投,该平台为大麦理财,在2018年10月29日获得D轮融资。

表1 互金平台投融资事件统计

来源:公开信息,整理

总的来说,本周的网贷数据表现好于上周的网贷数据,网贷平台总成交量首次出现回升,借款人数也出现大幅度的上涨,平均预期收益率下降趋势缓和,平均借款期限大幅拉长,长期借款增长较多。主要是接近年底,市场流动性资金需求上升,借款人年底还款压力增加,导致网贷行业的借款人数和成交量回升比较明显。评级组分析师认为,未来一段时间,网贷数据可能继续好转,特别是借款人数可能有进一步回升。此外,本周网贷存管“白名单”扩大至37家,上海银行、北京农商行等3家银行通过测评。