江西银行直销银行的名字为“江西银行金e融”,在手机应用商店搜索“江西银行金e融”,下载并安装。接下来就是注册、开户,需要提供手机号、短信验证码,扫描身份证正反面,绑定银行卡。

江西银行金e融支持绑定15家全国性银行和100多家地方性银行的储蓄卡,15家全国性银行为中行、农行、工行、建行、交行、光大、中信、兴业、招商、浦发、上海、民生、平安、广发银行。

这里面开通的是Ⅱ类账户,功能包括理财和限定金额的消费支付,我们在实体银行一般开的是Ⅰ类账户,与Ⅱ类账户最大的区别是可以取现,以及进行大额消费,有实体卡。

江西银行金e融需要开户之后才能查看具体的产品信息。下面,理财分析师就来具体分析一下,江西银行金e融的产品究竟怎么样。

江西银行金e融共包含六大类产品,分别为添利盈、多利盈、金e求金、好享e投、基金超市、资金归集,下面来分别看一下。

一、添利盈

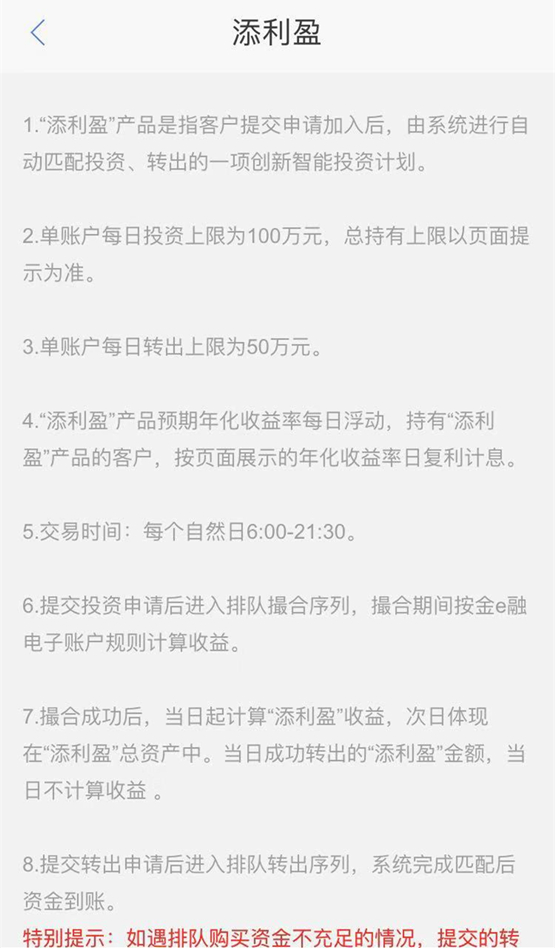

江西银行金e融对添利盈的产品解释是这样的:是指客户提交申请加入后,由系统进行自动匹配投资、转出的一项创新智能投资计划。

这种说法非常模糊,根本没有说明这到底是一款什么产品,底层资产到底是什么。理财分析师咨询了江西银行的客服,一开始说只知道是优质资产,再后来查询之后才说是投融资产品。

什么是投融资产品?其实就是借贷产品,类似P2P网贷平台上的理财产品,是否优质只是银行的一面之词,投资者是无法判断的。但一般来说,投融资产品肯定不属于低风险产品,都会被列入中高风险产品。

搞清楚产品的性质之后,我们再来看看这款产品的其它特征。添利盈是一款活期产品,100元起投,单日购买投资上限是100万元,单日转出上限是50万元,最新预期年化收益率是4.488%。

需要注意的是,添利盈不是任何时候买就能买到,也不是任何时候卖就能卖出。如果借钱的人少,投资的人多,则投资者需要排队购买,或是钱够;如果转出的人多,接手的人少,那么投资者也需要排队转出。

买不到倒还好,最怕的就是转不出。比如今年年中网贷暴雷潮之后,很多平台提现只能通过债权转让的方式退出,但由于平台处于资金净流出状态,钱进的少出的多,投资者的债权就很难转让出去,等几个月是常有的事,平台甚至有可能强制把你的短期债权变成三年期的长期债权,那你的资金就被套住了。

点评:借贷类产品往往期限都比较长,只不过现在各大平台都将期限进行错配,流动性要看平台的活跃度,购买这类产品的投资者也要谨慎,不要太相信这类产品的灵活性。

二、多利盈

多利盈是一款货币基金,对接的是华安汇财通货币基金,这应该是各大金融及理财机构的标配产品了。

货币基金大家比较了解了,和余额宝的性质是一样的,T+1交易机制。工作日15:00之前购买,第二个工作日起息,工作日15:00之前赎回,1万元以内的额度,原则上实时到账,超过1万元只能进行普通赎回,工作日15:00之前赎回,下一个工作日24:00之前到账。

华安汇财通货币基金最新七日年化收益率为3.028%,近一年收益率为3.99%,在所有货币基金中处于中等偏上水平。

点评:货币基金的安全性毋庸置疑,无需担心本金的安全,是零钱理财的最佳途径之一。

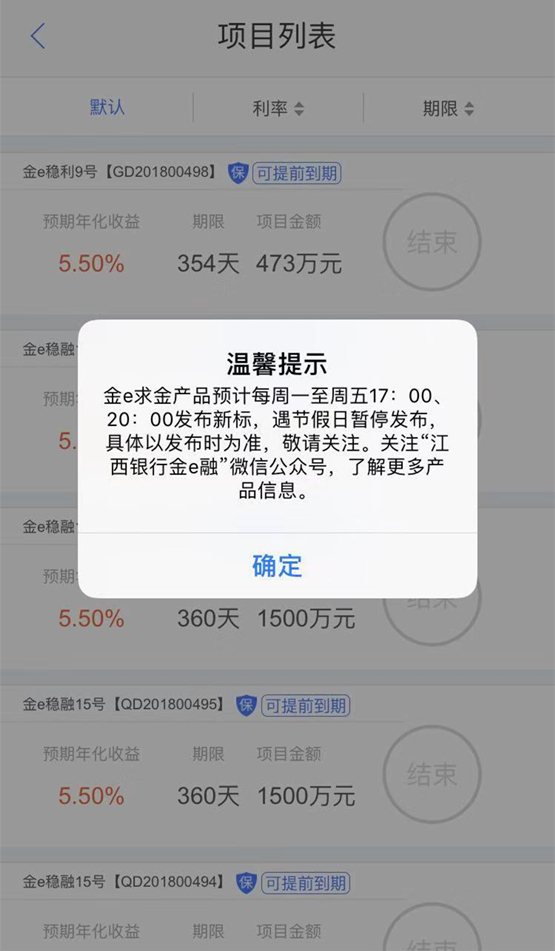

三、金e求金

金e求金为网络借贷产品,与上面添利盈的区别在于,添利盈是活期的,金e求金是定期的,而且产品说明也要详细一些,但融资方信息披露还是不足,比如只说明融资人用于周转、技术开发等,但并没有提供融资人的具体信息,包括姓名、性别、职业、收入证明、财产证明、营业执照等都无法得知。

金e求金于每周一至周五17:00、20:00发布新标,节假日暂停发布。目前页面上的产品均处于“结束”状态,基本都是一年期左右的产品,预期年化收益率均为5.5%。这一收益水平要高于银行理财,但要远低于P2P平台的收益率。

网络借贷产品属于高风险产品,逾期、坏账的概率较高,不过这些产品都标明由第三方公司担保本金及收益,也就是说借款人还不上了,保险公司会赔钱,相当于P2P平台的履约险。

但是这种保险也存在一些疑问和风险,比如有些履约险保额有限额、免责条款,比如有些规定借款合同为真的才会赔,如果是假的就不赔。

点评:借贷产品风险相对较高,购买还需谨慎。

四、好享e投

好享e投里面的产品类型包括债券基金、保本基金、养老保障管理产品等,但这些产品均为前几年发行的产品,目前都处于结束状态,无法购买,今年并没有发售新产品。

点评:既然不发售新产品,不知道江西银行金e融为什么还保留这个页面。

五、基金超市

基金超市是江西银行与得利基金合作的,得利基金是一个第三方基金销售机构,用户查看基金产品,会直接跳转到得利基金平台。

得利基金平台上的基金数量不多,且手续费较高,与大型的第三方销售平台相比,不占优势。比如某款基金在得利基金平台上的申购费率是0.6%,但在天天基金网的申购费率只有0.1%。

点评:基金还是不要在银行渠道买了吧,又少又贵。

六、资金归集

产品名称为“存薪宝”,你可以选择每月1-28日的任一天为归集日期,每月归集金额可以设置在100元-2万元之间,签约存薪宝,账户金额会自动归集至金e融电子账户,在签约日期之前,当月生效,在签约日期之后,次月生效。

存薪宝对接的是多惠存,这是一款智能存款,在“我的账户中”可以查看。持有一天,按照1天通知存款利率0.96%计息,持有七天,按照七天通知存款利率1.62%计息,持有三个月,按照三个月定期存款利率1.54%计息,持有六个月,按照六个月定期存款利率1.82%计息,持有一年以上,按照一年期定期存款利率2.1%计息。

打个比方,你签约了存薪宝,签约日期为每月1日,签约金额是2000元,每个月1号,会自动从你绑定的银行卡中扣除2000元到智能存款中,可以随时提取,靠档计息,比如你持有满三个月,按照1.54%计息,持有满一年,按照2.1%计息。

点评:存薪宝的说明不是很清晰,需要用户有一定的阅读功力,并且多惠存也并不在这个页面,布局不合理。

总结

江西银行金e融页面都是投资理财产品,布局比较简单明了,没有其它服务。产品类型包括借贷产品、货币基金、其它类型基金、智能存款,缺少了关键的银行理财。可以看出,江西银行金e融主打的是借贷产品,毕竟这类产品收益高,投资者也比较青睐,但这类产品还是有一定风险的。除此之外没有特别有吸引力的产品。