截至2017年底,已有宜人贷、信而富、趣店、和信贷、拍拍贷、简普科技以及乐信7家互金平台成功在美上市,除宜人贷之外,其他6家均是在2017年上市。但进入2018年以来,因受监管政策的不确定以及行业风险集中显现的影响,鲜有互金平台在美上市。在此环境下,2018年9月19日小赢科技的成功上市,为处于阵痛期的行业带来了重大利好,同时对于提振出借人信心有重大作用。

本文将对小赢科技招股书进行多角度解读,着重分析小赢科技当前盈利能力、运营概况及发展面临的机遇与挑战。

一、基本财务状况分析

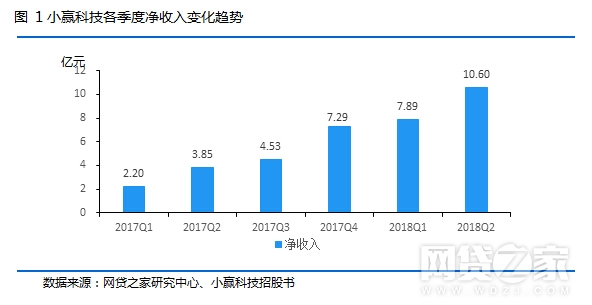

1、小赢科技净收入同比增长205.56%

招股书数据显示,小赢科技2017年净收入17.87亿元人民币,环比2016年2.3亿元增长675.9%,这主要得益于促成贷款规模的大幅增长;小赢科技2018年上半年净收入18.49亿元,超过2017年全年净收入水平,同比2017年同期6.05亿元增长205.56%。

下图展示的是小赢科技2017年至今各季度的净收入绝对值变化走势,数据显示,小赢科技各季度净收入虽然一直保持增长态势,但环比变化幅度波动较大。这主要是因为2017年产品结构的改变,更侧重盈利能力强的小赢卡贷业务。

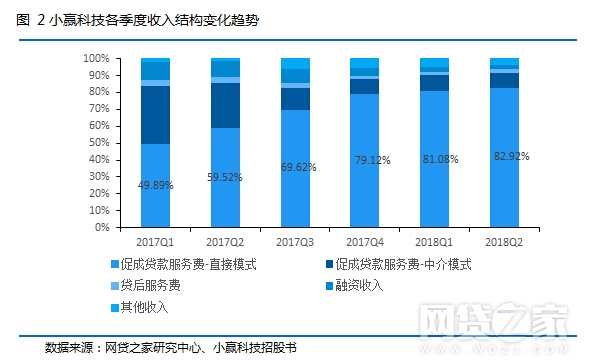

根据招股书数据显示,小赢科技的收入结构主要由促成贷款服务费、贷后服务费、融资收入和其他收入构成。

如下图所示,促成贷款服务费-直接模式对净收入贡献最大,且占净收入比重逐步走高,2018年第二季度达到82.92%,同比2017年第二季度的比重增加23.4个百分点。

而中介模式占净收入比重逐渐降低,2018年第二季度中介模式收入占比仅为9.02%。同比2017年下降17.15个百分点。这主要是因为该模式中使用自有资金和银行金融机构资金放贷受到监管的明令禁止,小赢科技为完成合规,也正逐步下线此模式。根据招股书说明显示,小赢科技于2017年4月停止了线上中介模式,紧接着2017年12月31日逐步停止了使用银行金融机构资金放贷的线下模式,2018年2月完全停止了该模式,当前仅保留了使用第三方合作机构资金线下放贷模式。

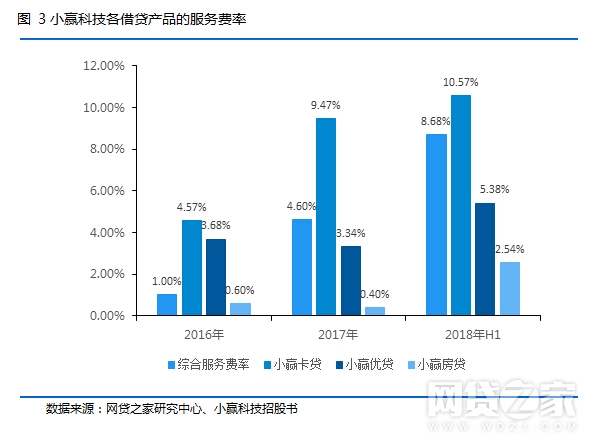

本文以促成贷款服务费和贷后服务费收入之和与同期促成贷款量的比值,用以衡量小赢科技的服务费率水平,简单而言,若服务费率为1%,则表示该平台成功促成100元贷款,将获得1元的服务费收入。

数据显示,小赢科技服务费率水平整体小幅提升,2018年上半年整体综合服务费率水平为8.68%,相比2017年增加4.08个百分点,这可能受平台产品结构转型及交易量扩大的影响。

各借贷产品的服务费率差异较大,但也均有不同幅度的增加,其中小赢卡贷的服务费率明显高于其他产品。如下图所示,2018年小赢卡贷的服务费率高达10.57%,高出综合费率1.89个百分点,相比2017年增加1.1个百分点。正因为小赢卡贷如此高的服务费率水平,小赢科技的产品结构也逐步向小赢卡贷方向倾斜。

2、小赢科技规模经济效应显著

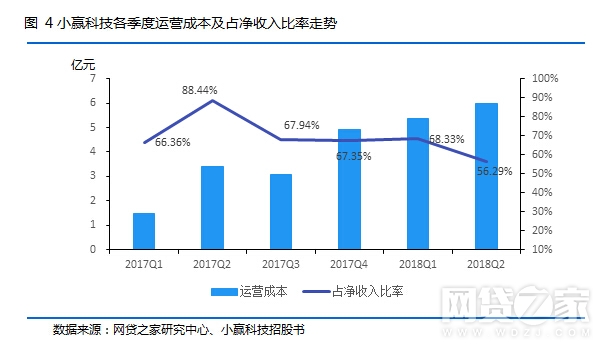

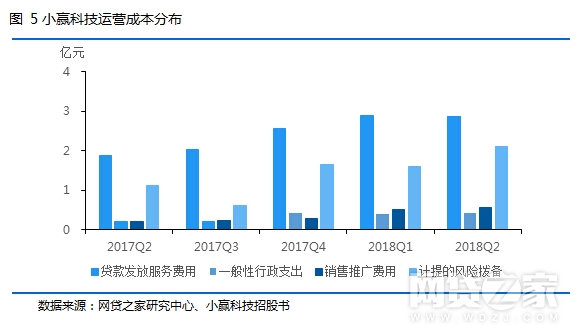

招股书数据显示,2018年上半年小赢科技总运营成本11.35亿元,同比2017年同期4.86亿元增长133.4%。2017年全年营业成本12.85亿元,相比2016年3.67亿元增长250.1%。

如下图所示,随着小赢科技规模的不断扩大,其各季度的运营成本虽然保持稳定增长态势,增长速度放缓,但是运营成本占净收入比率整体呈现下降趋势,说明小赢科技的规模经济效应显现,2018年第二季度占净收入比率为56.29%,同比2017年下降32.15个百分点,环比2018年第一季度下降12.04个百分点。

根据招股书显示,小赢科技的运营成本主要分为贷款发放服务费用、一般性行政支出、销售推广费用、担保准备金拨备、小赢卡贷和小赢优贷的应收账款坏账准备及小赢房贷的应收账款拨备,本文将后面三项合计为计提的风险拨备这一个指标。

如下图所示,各类费用支出均有不同幅度的增长,其中计提的风险拨备增长最为明显,主要是因为P2P网贷行业整体环境影响,导致小赢卡贷和优贷的逾期率升高。此外,为增加房贷资产的出清速度,小赢科技提高了房贷的风险拨备水平。

3、小赢科技盈利能力高速增长

小赢科技2018年上半年净利润为4.43亿元,同比2017年上半年0.81亿元增加449.1%,环比2017年下半年2.59亿元增加71.04%,且2018年上半年净利润已超过2017年全年水平。

从小赢科技各季度的净利润数据来看,2018年第二季度盈利表现亮眼,净利润高达3.01亿元,净利润率水平也达到最高点为28.41%,环比第一季度增加10.38个百分点,同比2017年第二季度增加20.65个百分点,这主要得益于小赢卡贷规模的大幅增长。

本文以净利润与当期促成贷款成交量的比值,衡量促成贷款可获取的净利润水平,简称获利率。如下图所示,小赢科技获利率水平出现大幅上升,2018年上半年的获利率为2.23%,即促成100元的贷款可获得的净利润为2.23元;相比2017年0.99%的获利率水平,增加1.24个百分点。此数据表明,小赢科技规模效应凸显,盈利能力得到大幅提升。

二、 业务数据概况

1、小赢科技促成贷款量稳定增长

数据显示,2018年上半年小赢科技促成贷款量198.79亿元人民币,2017年全年促成贷款量344亿元,2016年为189.96亿元。但是由于近期P2P网贷行业出现风险集中爆发,出借人信心下降,2018年7月小赢科技促成贷款量仅为22.91亿元,相比2018年上半年平均每月33.13亿元的促成贷款量下降30.84%,8月促成贷款量为25.03亿元,环比上升9.25%,这也是出借人信心小幅回升的迹象。

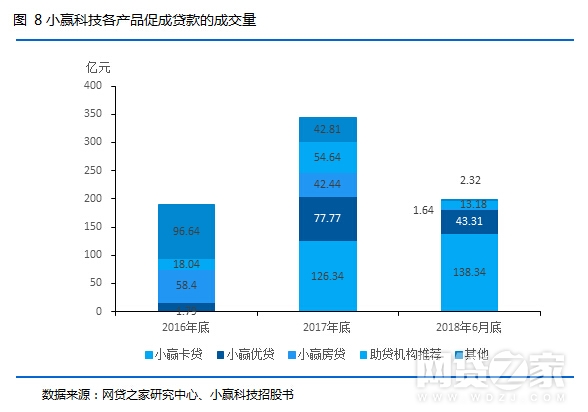

根据小赢科技促成贷款的来源主要分为以下小赢卡贷、小赢优贷、小赢房贷、助贷机构推荐及其他产品,其中其他主要是过桥贷款以及其他方面的贷款。

如下图所示,2018年上半年小赢卡贷促成贷款量为138.34亿元,已超过2017年全年的促成贷款量;其他类型中的促成贷款量2018年上半年仅为2.32亿元,相比2016年96.64亿元减幅较大,主要是因为2017年小赢已完全停止了过桥贷款产品。

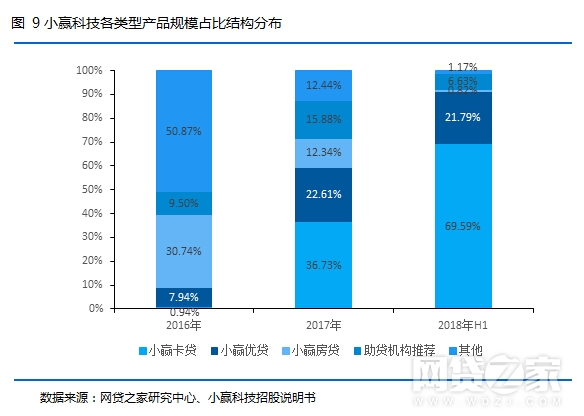

小赢科技产品结构分布变化较大。如下图所示,小赢卡贷的规模占比大幅增加,2018年上半年高达69.59%,相比2017年36.73%的比重,增加32.86个百分点;小赢优贷比重变化不大;小赢房贷2018年上半年占比仅为0.82%,相比2017年下降11.52个百分点;助贷机构推荐占比也下降9.25个百分点。

此组数据表明,小赢科技产品机构的升级,着重拓展服务费率水平较高的小赢卡贷产品,这也是2018年上半年小赢科技盈利大幅上升的主要原因。

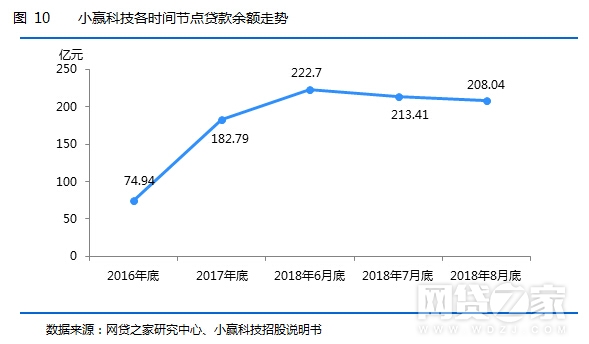

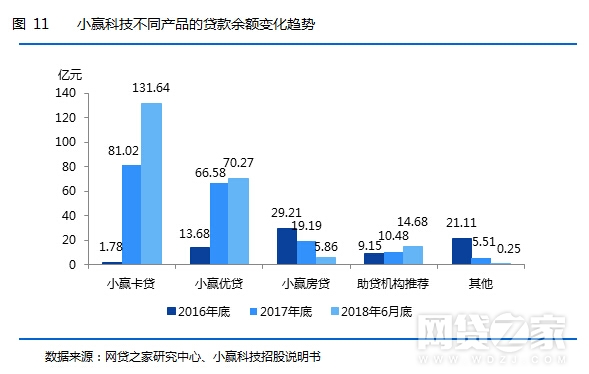

2、小赢科技贷款余额稳中有降

如下图所示,截至2018年6月30日,小赢科技贷款余额为222.7亿元人民币,环比2017年12月31日182.79亿元增长21.8%。但因7月和8月行业风险爆发,个人投资者人数下降,导致小赢科技2018年7月底贷款余额下降至213.41亿元,环比下降4.2%;8月贷款余额延续下降趋势,但速度放缓,环比7月下降2.52%。

下图展示的是小赢科技不同产品的贷款余额分布,其中小赢卡贷增速最为明显,2018年6月底贷款余额为131.64亿元,相比2017年底增加62.48%;小赢优贷2018年6月底贷款余额为70.27亿元,相比2017年底增加5.54%;助贷机构推荐产品6月底贷款余额为14.68%,也环比增加4%。

或为符合监管政策要求,小赢科技停止供应小赢房贷和其他贷款产品的部分不合规产品,因此二者的贷款余额均发生较大幅度的下降。小赢房贷2018年6月底贷款余额仅为5.86亿元,环比下降69.46%;其他贷款产品的贷款余额仅为0.25亿元,且数据显示,截至2018年8月底,其他贷款产品的存量已全部消化完成。

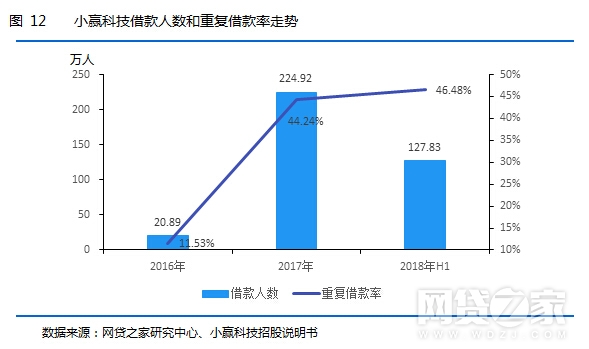

3、小赢科技人气大涨

如下图所示,2018年上半年小赢科技借款人数达到127.83万人,已超过2017年的平均水平;2018年上半年的重复借款率为46.48%,相比2017年增加2.24个百分点。

受行业环境影响,2018年7月的借款人数量为17.15万人,相比上半年21.3万人的平均水平减少4.15万人,但之后随着行业环境回暖,8月借款人数小幅回升至21.82万人。

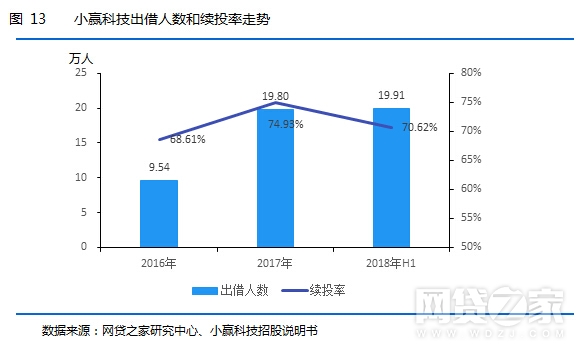

如下图所示,2018年上半年小赢科技出借人数达到19.91万人,已超过2017年全年水平;2018年上半年的续投率为70.62%,相比2017年减少4.32个百分点。但整体而言,小赢科技出借人续投率水平相对较高,这应该主要是受益于与众安保险的合作,活跃出借人的粘性较高。

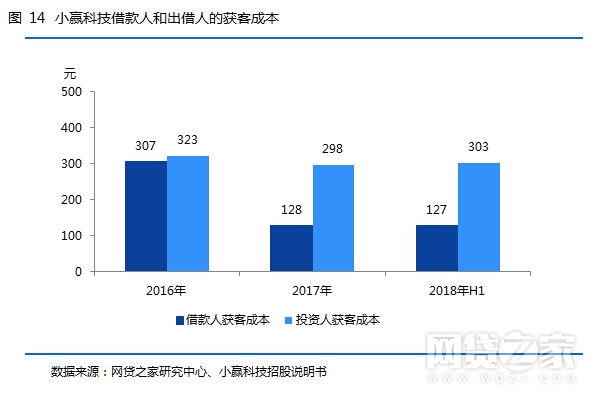

如下图所示,2018年上半年小赢科技的借款人获客成本为127元,与2017年基本持平,但比2016年减少180元;出借人的获客成本变化波动不大,维持在300元左右的水平。

4、小赢科技的逾期率水平

如下图所示,截至2018年8月31日,小赢科技31-180天的综合逾期率水平为6.07%,环比2018年7月31日增加0.34个百分点,相比2017年12月31日增加了3.27个百分点。

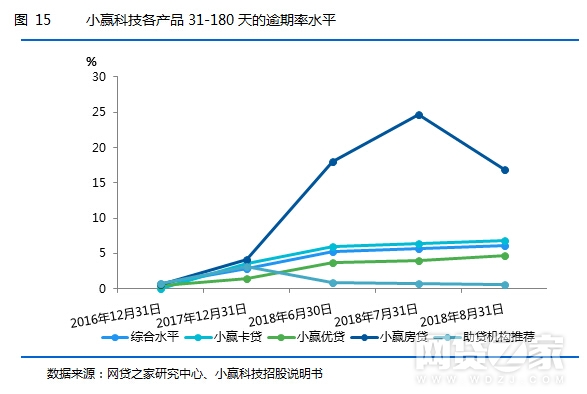

从各产品31-180天的逾期率水平来看,小赢房贷最高,小赢卡贷次之。数据显示,截至2018年8月31日,小赢房贷31-180天的逾期率为16.8%,环比7月下降7.83个百分点,比2017年底增加12.66个百分点,但是因小赢房贷产品有抵押物资产可以处置,处置完成后,实际逾期损失并没有那么高,对于小赢科技的盈利影响不大。

截至2018年8月31日,小赢卡贷31-180天的逾期率为6.84%,环比7月增加0.45个百分点,比2017年12月增加3.27个百分点。这主要有以下两方面原因:一是受行业整体负面环境影响,借款人资金流动性紧张,还款能力下降;二是因为小赢卡贷面向的用户大都是刚进入职场的年轻人,经济实力相对较弱。

小赢优贷31-180天的逾期率虽呈现上升趋势,但逾期率水平相对较低,截至2018年8月31日,小赢优贷31-180天的逾期率为4.68%。小赢优贷是高信用额度无抵押个人贷款产品,所面向的借款群体主要是已通过详细信用记录审核的个体经营者,此类用户的违约风险相对较低。

三、 总结

综上可知,小赢科技通过其产品结构升级和风控技术的进步,2018年的盈利能力有大幅度提升,再加上通过与众安保险的深度合作,大部分项目均有信用保证保险承保,对于有效获取新出借人以及提高续投率和留存率具有一定的竞争优势。

但因近两个月P2P网贷行业的风险爆发,行业负面情绪加剧,借款人因资金流动性紧张,还款能力减弱,同时出借人信心受挫,这在小赢科技这两个月的运营数据上也得到明显的体现,这对于小赢科技而言是机遇也是挑战。

机遇是随着行业出清,小赢科技凭借其自身资产端、风控技术、项目保障上的优势,具有一定的竞争力;挑战则是因为规模的快速扩张,逾期率水平出现上升,这将直接影响平台的盈利能力,平台未来可能需要在资产端风控上加大投入,有效控制逾期水平。