这周,不管是后台还是群里,不少老铁一遍遍来问我支付宝的新网红“相互保”。

本来打算一一回复就好了,结果还是挡不住马爸爸的威力,问的人太多只好在这里统一给大家分析下。

截至今天,已经有快900万人加入了,目测这周突破千万不是梦。

千万级的产品怎么样呢?先上结论。

“相互保”产品本身不错,可以作为补充,但也没公关写得那么好,它并不能代替传统保险。

在金融领域,银行、证券、基金一直以来市场化比较深入,唯独保险因其自身原因没有太多变化。

近年来,虽有像众安这样的搅局者,但依然变革迟缓。

马爸爸肯定也是看到了这个现象,对他来说就是机遇。

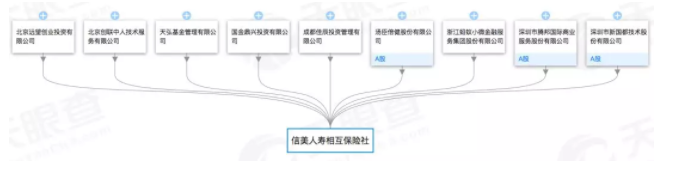

去年5月,国内首家相互人寿保险组织——信美人寿相互保险社开业。

从股东来看,妥妥的阿里背景。

之前信美相互试水发过几款产品,由于各种原因,其实卖的不咋滴。

经过不断地修炼内功,上个星期,“相互保”一出场就异常火爆,各种宣传也是铺天盖地。

但“相互保”并不是个新东西,相反它曾是个被历史淘汰的东西,是保险的原始形态。

“相互保”属于互助保险,参保人群AA制,谁得病了兄弟们一起摊。

虽然这次“相互保”结合了支付宝平台和芝麻分,但还是老酒装新瓶,到底怎么样还不好说。

回到产品本身,能不能加入?

相对于传统保险产品来说,相互保有优势也有明显的劣势。

优势是:

加入方便灵活,支付宝里面点几下就好,而且与支付宝绑定自动扣款;

因为信美的收入是跟得病理赔的客户成正比的,所以不用担心保险公司设置种种阻碍,舍不得赔你;

年纪大的、得重疾概率高的参与者,更划算,相比传统保险价格更低;

退出容易,成本低,除了之前需要分摊的费用,没其他啥需要多花的钱。

劣势是:

机制还没传统保险成熟,无核保体检,理赔率可能会高,没得病的分摊费用也就越高;

身体好的会分摊身体不好人的风险,年轻人也会分摊年老的人的风险;

保额有限,40岁以下保额30万,40-59岁只有10万,60岁以上更是没有保障。

另外,这次在宣传推广方面也有一些问题,科普太少,推广太多,很多媒体把这个产品吹上天。

“0元加入”、“平时出1毛”,容易给大家产生一些误解,以为费用真有那么低。

公关嘛,往往都是朝好了说,说便宜不便宜那是糊弄外行,本来就是个生意,关键是看是否适合自己。

真要买,也可以买,但不要抱着占便宜的心理,付出和收获是成正比的。

也不要作为商业保险的替代,毕竟你最需要保障的时候是年龄大后,被抛弃了那时候可哭不出来。

所以,它只能是甜点,当不了正餐。