买房,绝对是提起就令大多数人头疼的事情。

楼市稍稍的风吹草动就能引起社会上一波热议。

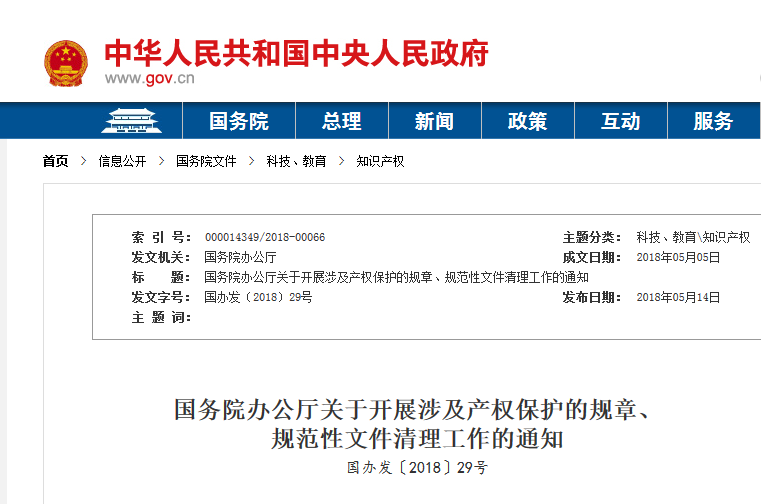

这不,前段时间一篇标题为《重磅!国务院规定半年内必须放开全部限购!!!》的文章在朋友圈刷了屏。

醒目的感叹号抓人眼球,放开限购令的消息更是直击民心,尤其文内附上了官方的截图,妥妥的要搞大事的节奏。如其所愿,读者不经细想就将这则“大新闻”传播开来,使其阅读量轻松过了10w+。

咋一看,钱博士也差点将此新闻奔走相告,但仔细一想,不对啊,在房地产市场调控进入关键期的时候,怎么可能取消限购,让好不容易取得的调控成果付之东流呢?

经查询,该文件不过是国务院办公厅5月份发布的关于开展涉及产权保护的规章、规范性文件清理工作的通知,目的是各地区、各部门要依据相关文件部署的各项任务和上位法修改、废止情况,逐项研究清理,并非关于房地产领域。

据专业人士分析认为,在宏观调控下,中国并不存在取消限购令的可能性。

而所谓的“取消限购”,则是作者妄加揣测。

一条不实的传闻能引发大家如此的响应,足以可见民众对楼市的关注度之高。

谣言是澄清了,可困扰依然存在。购房之路,从未像今天如此两极分化。

一边的阵营在说:“此时千万不要买房,将来后悔的就是你!”

而另一个声音也在呐喊:“此时上车最重要,不上车永远没有座,此时不买房,将来你会更后悔!”

对于房子,有的人是刚需,有的人是投资,眼看着国家采取各种措施对房地产市场进行多方面的调控,不少人在内心打起了算盘:目前的楼市情势下,我们到底要不要买房?

首先,钱博士带大家分析一下数据。

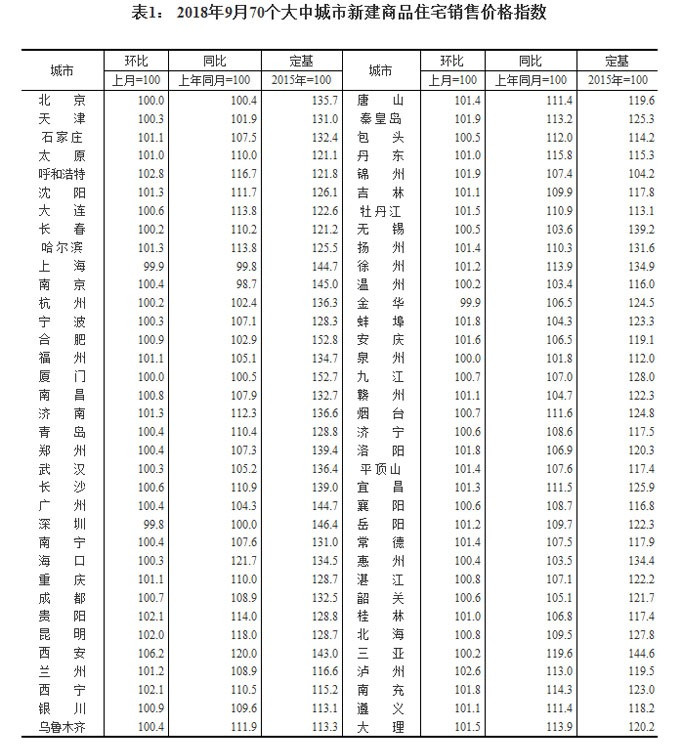

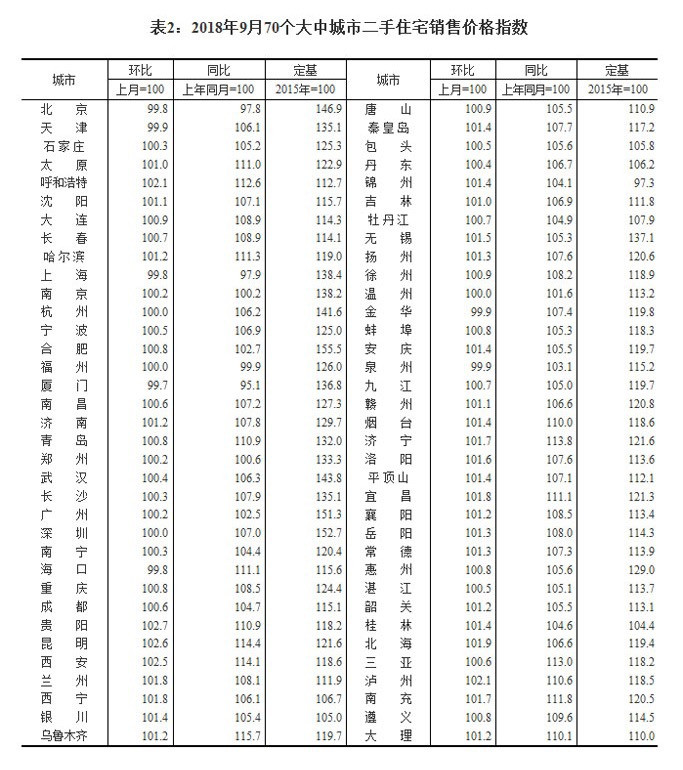

10月20日,国家统计局发布2018年9月70城房价上涨指数。这次的数据相比往常,有点不一样。

二手住宅销售价格由上月持平转为下降0.1%,其中:北京和上海均下降0.2%,深圳持平,广州上涨0.2%。

31个二线城市新建商品住宅和二手住宅销售价格分别上涨1.1%和0.8%,涨幅比上月分别回落0.2和0.5个百分点。

35个三线城市新建商品住宅和二手住宅销售价格分别上涨0.9%和0.8%,涨幅比上月分别回落1.1和0.6个百分点。

在这里,大家就可以发现,一线城市的一手房和二手房呈下降趋势,而二三线城市的房价虽然在上升,但涨幅在回落。很明显,挤泡沫回调刚刚开始,政策强压、市场分化,房价整体的涨势已经控制。

在决定买不买房之前,我们先明确一个问题:

什么时候买房?

当然是房价在低谷的时候。

那如今,是不是房价的低谷?

不同的城市不一样,每个城市都有其独特的市场,其未来的房价格局和城市基础、供需大势、居民的购买力、房价预期都有密切的关系。

但毫无疑问的是,一线城市经过长达一年的调整,价格已经跌无可跌,非常扎实,基本已经回调到谷底位置。尤其是深圳,在这一波上涨中最早被摁住打压,基本上是延续着3年前的价格维持不变。

而二线城市开始出现分化。

杭州、南京、苏州、厦门、成都、郑州、西安,基本都是在回调,但是各城市回调幅度不一,各片区回调幅度不一。

三四线城市的数据虽然在涨,但量价齐缩,市场转冷。一旦数据预警,回调开启,三四线城市绝对是一片哀嚎。

回调会持续多久,回调力度又能达到多大,还都是未知数。在中新社“国是论坛——2018三季度经济形势分析会上” 针对房地产市场的走势,中国社科院城市与竞争力研究中心主任倪鹏飞作出判断:

“未来,房地产市场上升和下降剧烈波动都有可能,但是平稳调整。”

倪鹏飞认为,虽然四季度出现一定程度的调整,但一二线城市需求仍有较大潜力,尤其是土地、住房供给短缺矛盾没有解决,房价上涨压力仍然较大。但三四五线城市就不一样了,经过上一轮超好发展,不仅房价涨幅较大,土地、住房供给增加,这有可能会形成新一轮库存。所以,一二线城市与三四五线城市分化调整和发展的趋势有可能再度凸显。

由此,就目前形势,钱博士给出建议供大家参考:

1、对于炒房者,及早退出是最英明的决算。房住不炒、长效机制,未来囤积房产只会成为累赘。

2、对于刚需者,就只有一句话:此时不买,要等到你有钱的时候吗?

好的,下面钱博士就为你提供一套“变有钱”策略:

1、 住房公积金贷款

凡是缴存公积金的职工均可按公积金贷款的相关规定申请个人住房公积金贷款。

住房公积金贷款具有政策补贴性质,贷款利率很低,仅为商业银行抵押贷款利率的一半。同时,住房公积金贷款在办理抵押和保险等相关手续时收费减半。

2、 个人住房商业性贷款

在贷款银行存款余额占购买住房所需资金额的比例不低于30%,并以此作为购房首期付款,且有贷款银行认可的资产作为抵押或质押,或有足够代偿能力的单位或个人作为偿还贷款本息并承担连带责任的保证人,那么就可申请使用银行按揭贷款。

3、 个人住房组合贷款

住房公积金管理核心可以发放的公积金贷款,较高限额一般为10-29万元,如果购房款超过这个限额,不足部分要向银行申请住房商业性贷款。这两种贷款合起来称之为组合贷款。组合贷款利率较为适中,贷款金额较大。

三种买房贷款方式相对来说,住房公积金贷款最划算,个人住房商业性贷款利息负担最重。

另外,对于房贷大家有两种还款方式:

一、等额本金:将贷款额度,平均分担到整个还款期内按每月还款,同时付清自上一个还款日至本次还款期间的贷款余额所产生的利息。

选择等额本金的还款方式,借款人在开始还贷时,每月还款额比等额本息还款要高,负担会比较大。但是随着还款时间的推移,还款负担会逐渐减轻,总的利息支出也比较低。

二、等额本息:每期以相等的金额偿还贷款本息,每期还款金额包括当期应偿还的本金和应承担的利息,在整个还款期内,每个月的还款金额固定不变。

收入稳定的购房者比较适合等额本息的还款方式,每月还相同的数额,操作方便,每月承担相同的款项也方便安排收支。它的缺点是由于利息不会随本金数额归还而减少,银行资金占用时间长,还款总利息相对较高。

大家根据自己的实际情况慎重选择哦~