专项附加扣除项是在“基本减除费用标准5000元/月+五险一金免税额+依法确定的其他扣除”的基础上增加的免税额。也就是说月收入扣除五险一金,再扣除5000元的免征额和这些专项扣除费用,剩余金额再纳税。

应纳税所得额=月工资 — 五险一金 —免征额5000元 —专项扣除

只有尽可能多的满足专项扣除,多扣除金额,才能保证应纳税所得额最少,所缴纳的个人所得税最少。

月工资=五险一金 + 免征额5000元 + 专项扣除 + 应纳税所得额

想要知道专项扣除后,不用缴纳个税的收入最高是多少?我们根据上面公式来做推断。

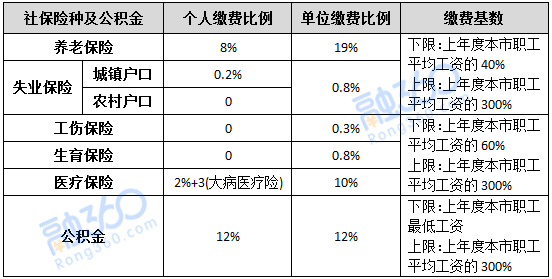

在理想情况下,五险一金缴纳基数就是当月工资,不同地区比例不同,以北京地区为例:(见下图),我们以22%来计算。假设应纳税所得额是0,那么转型扣除尽可能多,才能得到更高的月工资。

《个人所得税专项附加扣除暂行办法(征求意见稿)》规定:子女教育每年定额扣除1.2万元(1000元每月);继续教育每人定额扣除3600元到4800元(300-400元每月);大病医疗最高按照每年6万元的限额据实扣除(5000元每月);

首套房贷款利息:每年按1.2万元标准定额扣除(1000元每月);住房租金无房者租房按每年9600元到1.44万元标准定额扣(800-1200元每月);赡养老人每年按2.4万元的标准定额扣除(2000元每月)。

大病医疗保险可能是报销制,不计算在内;如果家庭只有1个孩子,纳税人不再继续教育,专项扣除最多是1000+1200+2000=4200元。那么月工资=五险一金(月工资的22%) + 免征额5000元 + 专项扣除 + 应纳税所得额(0),可计算得出月工资大概是11795元。即如果家庭只有1个孩子,不再继续教育的纳税人,不用缴纳个税的最高工资大概在11795元左右。

如果家庭2个孩子,纳税人不再继续教育,专项扣除最多是2000+1200+2000=5200元。那么月工资=五险一金(月工资的22%) + 免征额5000元 + 专项扣除 + 应纳税所得额(0),可计算得出月工资大概是13077元。即如果家庭2个孩子,不再继续教育的纳税人,不用缴纳个税的最高工资大概在13077元左右。