推出了一款互助类保险产品——相互保,不花钱就可以先拥有30万的重疾保障。

意外不意外?惊喜不惊喜?

1首先讲讲游戏规则

芝麻分650分以上的蚂蚁会员,可以免费加入这个互助计划,获得100种大病保障、最高保额30万(40岁以上10万元)。

产品采用的是分摊制。一人得病,所有人一起分摊费用。如果不想继续分摊了,随时可以退出。

举个栗子:

假设有1000万人加入相互保,一个月有100个人生了大病,按每人赔30万算,一共3000万。

另外还要拿出10%作为管理费。

那就是3300万。平均下来每人分摊3.3。

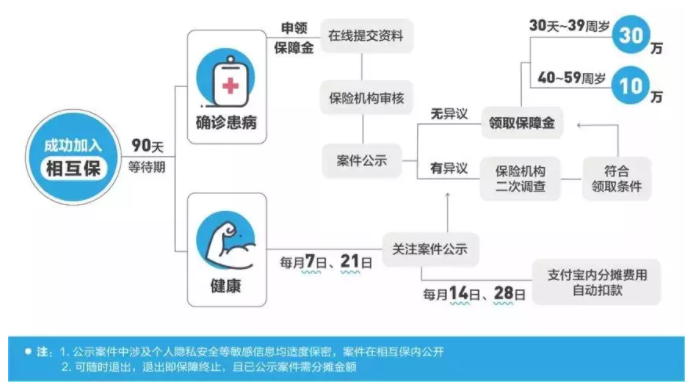

具体游戏规则,这张图大家一看就明白。

这张图把游戏规则讲的很清楚了:

2这款产品好不好,好在哪里?

昨天产品一推出,小柒自己就加入了,这种惠民产品都是不错的。

1、 价格便宜

这款产品是由信美互助的精算师预测,每个人一年要交的钱,应该不会超过200元。

但这个价格小柒保留意见

支付宝的使用人群多为45岁以下,该批人群的重疾年发生率约为0.2%;

那么小柒掐粗略,如果是1000万人参与互助,预估生病的是2万人,如果每人理赔30万,则是共6亿元,加上10%的管理费,每个人每年平摊的费用应该在660元左右。

貌似和精算师说的200元有点出入。

当然这只是我的粗略估算,就算是每年660元,也是可以接受的。

注意一下,因为重疾的发生概率是恒定的,所以并不是参与的人越多就越便宜。

2、信用背书强

以前我们看到过很多的互助平台,大多比较草根,人少玩不起来,稳定性也堪忧。

因为监管困难、鱼龙混杂,有些互助平台还沦为非法集资。

而支付宝的相互保,根正苗红——

由信美相互保险设计出品(这家公司由蚂蚁金服、天弘基金等投资)、持保险牌照,受银保监会监管。

加上支付保的强大号召力,刚刚看了一下数据,已经有1370万人加入了,人气蹭蹭的!

所以产品稳定性会比原有的互助平台强挺多。

3有什么不足

1、覆盖人群不够全面:

刚刚说过了,有资格加入该产品的多为年轻人。一旦超过40岁,保额只有10万;60岁以上,没有保障。

但重疾是年龄越大,疾病越高发,从这点看,保障是不足的。

如果出现以下情况,就非常尴尬了:帮别人付了几十年的理赔钱,等自己60岁退出保障后生病了...额...

2、产品可能提前终止:

我们打开该产品条款,发现产品有以下终止机制:

这些情况并不是不可能,

比如哪天腾讯、京东出了更有吸引力的产品,吃瓜群众被分流走了,这款产品人气不足提前终止。

再比如由于加入过于随意投诉率上升,产品被监管叫停。

3、费率变动与续保问题:

条款中也明确说明,这份"相互保"的保障期限是1年,到期后,可以自动续保。

这个费率怎么调法,还不太确定,但如果产品终止或者年龄超过60岁,肯定是没法继续买的,保障就没了。

4、由于支付宝余额不足之类的问题,不小心退出。

像小柒这种糊涂虫,发生这种情况是稀松平常了,据说还影响芝麻信用emmmmm

所以温馨提醒大家,加入了相互保,90天等待期过后,可能就会遇到有理赔扣款的情况,千万别忘了存钱哦(支付宝余额、授权银行卡、余额宝等都可以)

4总结一下:

1、 今天小柒这篇文章不是来diss相互保的。只是做个客观的测评。产品不错,小柒墙裂支持这种普惠类型的保障。

相互保对于保障缺失、保障不足、经济能力一般的小伙伴来说,真的挺好。

2、 相互保这种形式在中国比较新颖,未来怎么变,有很大的不确定性。

所以参与了就当献爱心,能保多久是多久,未来有什么变化也做好心理准备,不要抱怨。

3、相互保不能替代传统重疾,毕竟60岁以上才是风险高发期,贯穿一生的家庭保障,必须长期、稳定。因为参与相互宝错过了投保商业保险的最佳窗口期,有些因小失大。