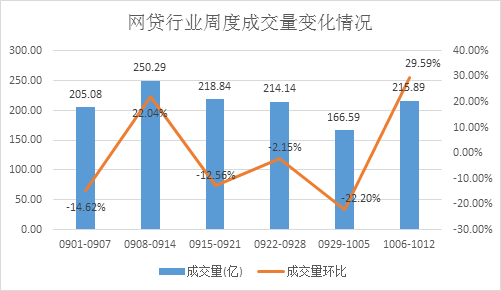

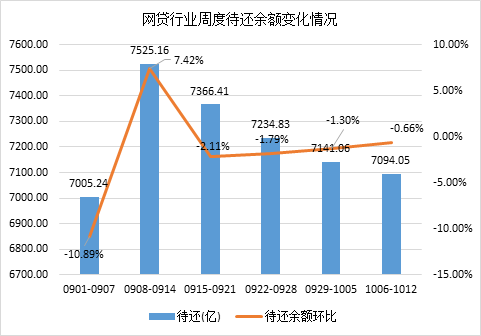

监测数据显示,本周(10.6-10.12)网贷行业累计成交量为215.89亿元,较上周(9.29-10.5)环比上涨29.59%,待还余额为7094.05亿元,环比下降0.66%;网贷行业平均预期收益率为9.49%,环比下降0.3个百分点,平均借款期限为13.11个月,环比上涨1.13个月;行业日均出借人次28.89万,环比上涨26.27%;行业日均借款人次41.39万,环比上涨27.04%。

一、 成交量环比上涨29.59%,待还余额环比下降0.66%

监测数据显示,本周(10.6-10.12)网贷行业累计成交量为215.89亿元,较上周(9.29-10.5)环比上涨29.59%,待还余额为7094.05亿元,环比下降0.66%。本周成交量大幅回暖,主要是十一长假结束,网贷行业人气回升,借款人和出借人均出现大幅增加。

图1 网贷行业周度成交量变化情况

数据来源:大数据研究院

图2 网贷行业周度待还余额变化情况

数据来源:大数据研究院

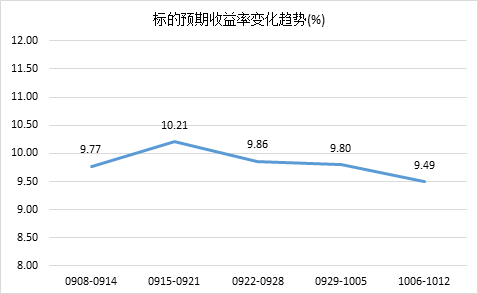

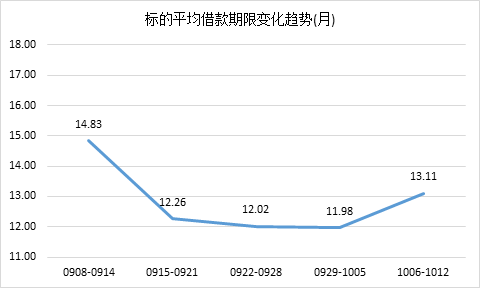

二、 标的预期平均收益率9.49%,平均借款期限为13.11个月

监测数据显示,本周网贷行业平均预期收益率为9.49%,环比下降0.3个百分点,平均预期收益率已经连续三周下降,平均借款期限为13.11个月,环比上涨1.13个月。

图3 标的平均收益率变化趋势

数据来源:大数据研究院

图4 标的平均借款期限变化趋势

数据来源:大数据研究院

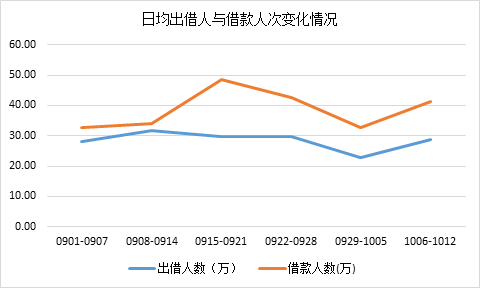

三、 日均出借人次28.89万,日均借款人次41.39万

监测数据显示,本周行业日均出借人次28.89万,环比上涨26.27%;行业日均借款人次41.39万,环比上涨27.04%。日均出借人次和借款人次双双大幅回升。

图5 日均投资与借款人次变化趋势

数据来源:大数据研究院

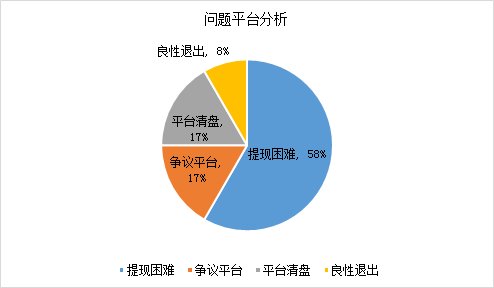

四、 本周新增问题平台12家

监测数据显示,本周新增问题平台12家,其中,提现困难平台7家,位居第一,争议平台2家,平台清盘2家,良性退出平台1家;12家问题平台中有7家平台上线了银行存管业务,占比58.33%。

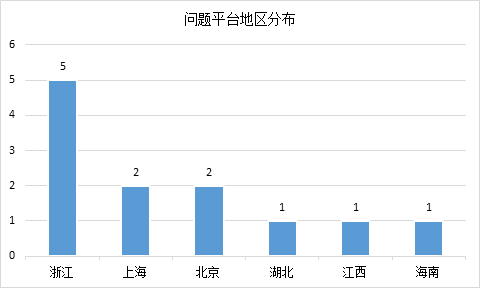

按问题平台地区分布来看,主要分布在浙江、上海、北京、湖北、江西、海南,浙江问题平台5家,占比41.67%,上海2家,占比16.67%,北京2家,占比16.67%,湖北、江西、海南各1家,占比8.33%。

图6 问题平台原因分析

来源:大数据研究院

图7 问题平台地区分布

来源:大数据研究院

五、本周上线银行存管业务的网贷平台有1家

监测数据显示,本周共有1家平台上线银行存管业务,为爱嘉富,平台详细信息见下表。

来源:公开信息,整理

随着十一长假结束,网贷行业人气有所回升,本周数据较为乐观,成交量大幅回升,待还余额下降幅度不是很明显,日均出借人次和借款人次均大幅上涨。不过值得注意的是,平均预期收益率已经连续三周出现下降。网贷平台近段时间市场流动性较宽松,收益率略有下降趋势,但整体水平仍然比较稳定。此外,随着监管合规检查深入,网贷平台也更加注重资产质量和合规性等,而不是仅靠单一的高收益率来吸引投资人。

此外,多家网贷平台已向当地金融办提交了自查报告,北京地区的自查报告原则上最迟不晚于2018年10月15日。网贷平台银行存管白名单扩容至32家,杭州银行、青岛银行也于本周通过了测评。