支付宝、微信支付、百度钱包,BAT的金融支付入口充斥着我们的生活,而我们在美团点一单外卖或是购买一张团购券付款的时候,不知不觉出现了新的默认付款方式:美团支付,日常扫码付款的终端pos机上面,除了支付宝,微信还有美团的图标。金融支付入口只是金融应用场景的一角。2015年,美团就已经开始正式进军互联网金融。

在这三年进军的道路上,美团都做了什么呢?

美团金融三年入局路

第一张牌照——第三方支付 “先上车后补票”

在入局的伊始,美团CEO王兴就透露出美团金融的千亿目标,然而没过不久,美团金融就因无牌照开展支付业务被举报。央行下属中国支付清算协会对美团网“代收付款”业务不符合《银行卡收单业务管理办法》的相关规定,对美团采取自律措施,责令美团进行整改。

如何“补票”?2016年9月,美团金融斥资13亿全资收购第三方支付企业——钱袋宝,得到了美团金融的第一张牌照——第三方支付。

美团其实可以有两个选择去获取这张支付牌照:1.买入干净的壳公司;2.买入有实际业务的公司。前者收购价格更低,无需过渡整合期,可以纯现金收购,但对于现阶段的美团而言,暂时无法从必需的现金流中拿出5亿现金直接纯现金收购,而释放股份给壳公司又不划算,所以美团选择了后者,收购了有实际业务的钱袋宝。

虽然付出了比壳公司两倍甚至更多的并购价格,但钱袋宝与美团业务的协同效应或许更能成全美团。美团收购钱袋宝更大的野心在收单市场。钱袋宝的主营业务在于线下收单,简单来说就是在线下小微商户中铺设POS机收取交易手续费。在美团与钱袋宝合并之后,美团可以取代原来全国500家钱袋宝代理商,直接减少其从中获取的手续费分成,帮助美团推出智能POS产品。美团智能POS支持各种支付方式,方便美团支付在线下应用场景的推广,还能和商户财务端对接,提供专属开发定制。根据易观智库2017年的统计数据显示,美团的智能POS在餐饮市场覆盖率达到第一。

除此之外,钱袋宝积累了8年的交易数据都将成为美团的信贷模型基础。

美团CEO王兴去年10月在接受媒体采访时曾表示“钱袋宝对于美团的意义不光在支付牌照,更大的价值是商家收单,这对于我们是更有意义的事情。因为我们不光是C端消费者支付,还要整体跟商家合作,商家整体的收单业务和我们的合作是非常重要的,所以我们有了钱袋宝,有了商家收单的机制,所以后面我们做了硬件的POS机去帮助商家完成收单的功能。

第二张牌照——小额贷款 美团小贷

美团点评于2016年11月取得第二张牌照——小额贷款,此后美团金融贷款业务主要分为to B和to C两个部分。

to B方面:美团小贷主要为美团点评生态圈上下游的小微商户提供贷款服务,目前有极速贷和经营贷两种产品形式,均无需抵押,前者最高贷款5万,后者达到50万。 有数据显示,美团小贷已累计服务数十万客户,覆盖餐饮、酒店、便利店、美甲美容美发店等众多小微商户品类。

to C方面:美团自营个人信贷业务,推出小额现金贷产品“美团生活费”。于2017年10月正式上线,日利率0.05%。

第三张牌照——民营银行 亿联银行

2016年12月份,美团旗下公司吉林三快科技有限公司通过认购吉林亿联银行总股本28.5%,为第二大股东,间接获得银行牌照。至此,美团取得第三张牌照——民营银行。银行牌照集账户体系、支付、融资、理财等业务于一体,含金量高于前两张牌照,业务范围也不像第三方支付只限于普惠金融领域,有效拓展了美团金融的业务发展空间。

第四张牌照——保险

2018年2月27日,美团斩获保险经纪牌照。美团旗下的重庆金诚互诺保险经纪有限公司在持有保险经纪牌照后,可基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,收取佣金。美团APP的保险商城中,已可见中国平安、中意财险、华泰财产保险等公司产品。

美团在这三年时间里一步一步拓展着自己的金融版图,尽管有些小的阻碍,也都稳健地逐一攻破。纵观互联网金融行业浪潮,美团金融到底能否真的达到王兴所说的千亿目标?距离跻身第一梯队,美团金融还有多远的距离?

美团金融道路的远方

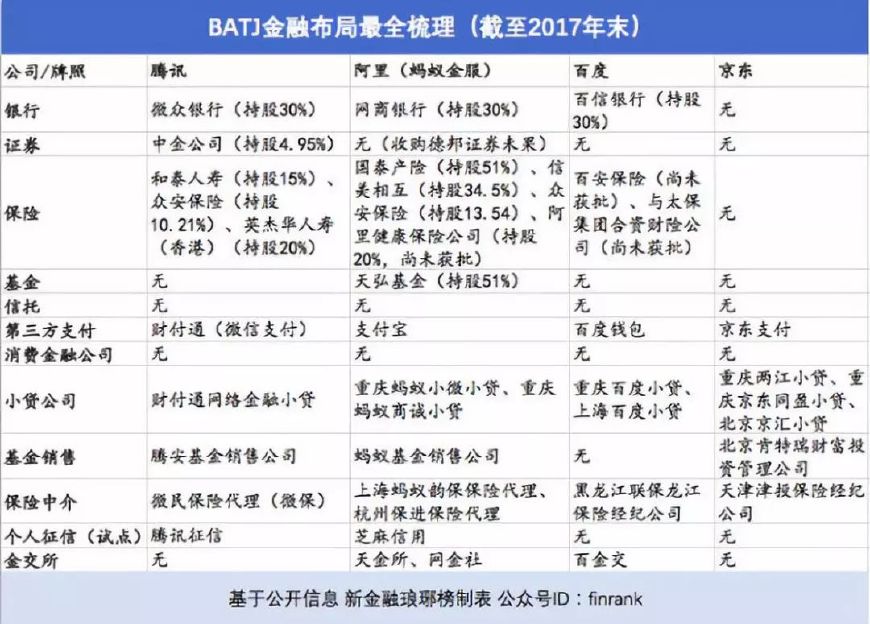

在分析美团金融的前景之前,我们先来看美团金融现在面对的是什么。B(百度)A(阿里)T(腾讯)J(京东)四大互联网金融巨头。

美团的劣势:

牌照版图拓展不完全,消费分期需求低:相较于百度大数据、人工智能的技术领先优势,腾讯在证券方面入股央企中金公司的领先,阿里控股天弘基金在基金领域的更胜一筹,京东白条分期付款的小贷发放,美团还来不及拓展证券基金的领域版图,而在小贷方面,美团的消费场景意义不大,单次消费金额不高,导致消费分期的转化需求低,没有京东白条这种大额消费的分期需求。

主要针对商户不锁定:美团点评供应链的商户大多是生活类服务店家,这些店家的数据一般会接入多个第三方平台,在与支付宝、微信等成熟金融业务竞争的时候,美团并没有什么优势。

信贷模型建立不完善:还是小贷方面,个人信贷风控模型需要比较长时间的积累,而美团不类似于BATJ有长时间的用户信用的获取和评定基础,建议率先尝试信贷,在模型完善的同时拓展白名单人群数量。

安全性问题:来自牌照、监管政策、大数据保护、系统安全漏洞的问题可能会对美团未来业务发展和财务状况造成重大不利影响。

自身金融属性较弱:美团的金融业务目前仍未形成特色,引入专业金融高管人才也需要磨合期,目前市场竞争过于激烈,大量用户已经在BATJ金融产品中养成用户习惯,想动摇这个市场还需要时间。

美团的优势:

流量:在用户量方面,美团注册用户超过6亿,活跃交易用户也在亿级别。在现金贷款获客层面,美团拥有绝对的低成本优势。

大众、刚需、高频:美团的业务聚焦在“大众、刚需、高频”的服务种类,构建于这一场景的金融增值业务自然能够给予到市场丰富的想象空间。

收款终端:线下收款终端,对商户的所有现金流清晰掌握。稳定的商户流量能够直接令美团对商户现金流折现,还款能力一目了然。

目前互联网金融正在处于强监管时期,政策的不确定性对各家业务发展都存在一定的影响。美团金融如果能够发挥出营销服务与支付服务的协同效应,是非常有希望跻身互联网金融第一梯队的。消费金融这场战役还没有打响,若想达成千亿目标,还要看在消费金融板块,美团是否能够抢占先机分一杯羹。