如今,在支付、消费信贷和投资三大金融领域中,互联网公司的身影已无法被忽视。金融业务是每个互联网大流量平台都虎视眈眈的“巨型变现蛋糕”,而在这其中,凭借着高效的变现效率,消费贷款业务脱颖而出,成为了近年来流量巨头们金融战场中的绝招。

2018年7月11日,随着今日头条“放心借”信贷产品的上线,TMD(头条、滴滴和美团)都已经布局了相关的金融业务,原本各自发展的它们,不约而同地选择了消费信贷业务,来作为未来在相同领域竞争的绝招。至此,TMD三家在金融领域又团聚了。

TMD新玩法:合作模式取代自营体系

(TMD三家代表信贷产品表,有钱实验室整理)

消费金融业务的发展主要涉及三个核心要素:资金、风控和场景。对互联网流量巨头们而言,资金和场景方面都具有与生俱来的明显优势,但是对于风控的处理,则衍生出了两种各不相同的运作模式:自营或合作。

巨头们各有各的玩法:有的平台选择拿牌自营金融业务;也有的选择将流量开放,与专业的消费金融平台或持牌机构合作。

不得不提的是,早期入场的BATJ平台(百度、阿里-蚂蚁金服、腾讯和京东)几乎都采取了自营的思路,纷纷拿起牌照做起了业务。就连金融业务布局相对较早的美团,也早早拿到了小额贷款的牌照,把整个产品的全流程都放在自己体系内。在当时,金融还没迎来创新性的玩法,持牌金融机构不太能接受互联网的玩法,对于小额的信贷产品也兴趣不大。

然而近年来,随着消费升级、政策支持和金融科技发展的共同推动,个人消费信贷的需求强劲,传统金融机构信贷规模逐年增幅加大。同时,互联网平台规模快速大幅增长。线上信贷的运作模式也发生了翻天覆地的变化,合作运营模式渐渐成为了主流。

不管是“滴水贷”,头条新上线的“放心借”还是美团前期的“好期贷”,这些产品只提供获客、流量和消费场景支持,而真正的信贷业务,包含开户、风控、放贷、催收等具体环节,交由持牌的金融机构完成。

这种各司其职的合作方式,让双方都尝到了甜头:对于互联网流量平台而言,零售金融行业的蛋糕越发大了,自营体系扩张所带来的金融风险也极大降低了;而对于传统的金融机构而言,新增客户的流量更加强劲。

双方在这种合作模式中各取所需、分工明确、一拍即可。

早期的互联网巨头们也纷纷调整自己的姿势。

据36氪报道,最近,手握多张牌照的蚂蚁金服开始把借呗上的个人贷款和网商银行上的小微商户贷开放给金融机构。京东金融和度小满金融(原百度金融)也已经全面转向“技术服务提供商”的角色,不再触碰金融端。

姗姗来迟者的另类策略

流量巨头涉足信贷业务,已经是一个不可逆转的趋势,各家布局金融市场的野心都不小。先行者有阿里、腾讯、京东、百度,后来者也有美团、滴滴、小米、唯品会等等。据有钱实验室了解,目前中国的前20大互联网公司只剩陌陌还未入场。

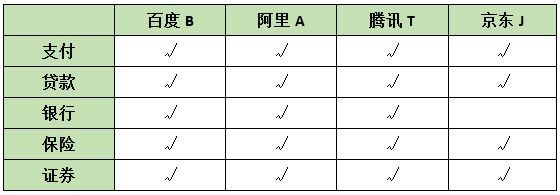

除了业务管理模式上的不尽相同,大小巨头们入场时的策略和姿势也有所差异。BAT等大巨头不仅在金融领域布局早,而且战线拓展得更宽,占领了支付、贷款、投资这三大主要战场的同时,也将触角延伸到了证券、银行、征信、众筹等领域,可谓是全面发展。

百度凭借着流量延伸、腾讯占据着社交优势、阿里依靠着长尾用户,他们的金融产品在提升用户体验的同时,也在不断构筑各家的闭环生态金融系统,缔造自己的金融帝国。

(BATJ金融布局情况表,有钱实验室整理

而姗姗来迟的TMD小巨头,必须结合自身优势、用户属性和消费场景切入金融市场,从信贷板块入手站稳脚跟,然后慢慢再拓展其他金融板块。毕竟,在重牌照监管的现状下,未来难以再出现新金融巨头。

滴滴在金融业务上的尝试就是这一策略的典型样本。

2015年滴滴与P2P平台点融网合作,推出年化收益达14%的宝宝类理财产品;

2016年成立众富融资租赁公司,进军汽车金融领域;

同年8月,滴滴上线汽车金融产品“滴分期”;

2017年12月,滴滴曾推出面向司机端的信贷产品,额度在3000-5000元之间;

2018年4月,滴滴上线在线信贷产品“滴水贷”,面向滴滴用户,提供信贷服务。

目前,滴滴已拥有支付、网络小贷、融资租赁、商业保理四块牌照,涉及货币基金、保理、保险、汽车融资租赁、消费信贷等业务,紧密贴合出行场景,初步形成金融生态。

而另一家独角兽美团,在金融业务上的布局更早。

美团拥有海量用户和合作商户,并且有消费场景,做消费贷款、小微金融也顺理成章,更有灵活度。比如在小微商户金融领域,美团便拥有独特的优势。早在2016年11月,美团就取得小额贷款牌照,依托点评平台,为生态圈内500万餐饮商户中的中小微商家提供贷款服务,通过持续稳定地为小微商户提供低成本信贷资金。

目前,美团点评已获得商业保理、支付、小额贷款、民营银行、保险经纪五张金融牌照,业务范围也从信贷领域拓展到了理财、银行、保险等板块,虽然比不上BAT的金融生态体系庞大,但在TMD中已然稳居“头牌”。

从消费者的衣食住行与日常娱乐消费角度出发,TMD三家小巨头另辟蹊径,在信贷业务率先突破,慢慢成为了互联网金融领域的后起之秀,它们在流量、商业模式与场景搭建中优势十分明显。

信贷战下半场,TMD三家怎么打?

有数据显示,截止2017年底,今日头条已经累计有6亿的激活用户,1.4亿活跃用户,每天每个用户使用76分钟;美团2017年度交易用户数3.1亿,活跃商家440万;而滴滴2017年的使用人次达4.5亿,共提供了74.3亿次移动出行服务……

如此强大的平台流量,是蕴育信贷甚至金融业务的良好土壤,但TMD在信贷领域着手布局后,下一步路,该往哪里走?

如何更好地挖掘用户的信贷需求,引导好用户对信贷服务的使用,是三家平台接下来在信贷板块的关键性任务。对于信贷产品而言,拥有海量的用户数据只是赢在起跑线,但如何跑赢到终点,关键在于如何认识用户和使用数据。

通过对平台海量数据的挖掘和认识,可以了解消费者的消费需求和生活习惯,更好地匹配用户的信贷需求,也可以提供包括金融产品在内的各式各样增值服务,甚至建立精准化和个性化的服务体系,给用户带来最好的体验和收益,从而掌握移动互联时代的金融先机——持续的资金流和人气。

此外,数据还能帮助建立一套高效的信用决策管理体系,提高平台的风险管理水平。毕竟,不管是信贷还是理财等金融产品,都具有风险滞后性,一旦波动传导的影响力极大,因此产品覆盖的广度固然有一定重要性,但尺度可能更为要紧。

小米公司创始人雷军说过:“将来所有的商业巨头都是互联网公司,也都是金融公司。”今天,头条、美团和滴滴只是在金融领域外迈了一小步而已,更大更猛烈的动作还将接踵而至,拭目以待吧。