上海户籍 · 限购政策

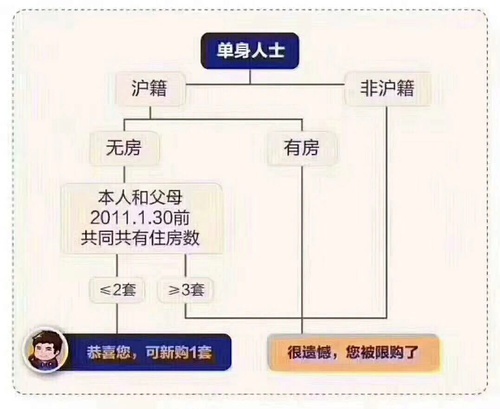

单身情况分析:

一、单独名下有房,不可购买住房。

二、单独名下无房,和父母在2011年1月30日之前共有不超过2套(含2套),可买一套住房。

三、单独名下无房,和父母在2011年1月30日之前有超过3套(含3套),不可购买住房。

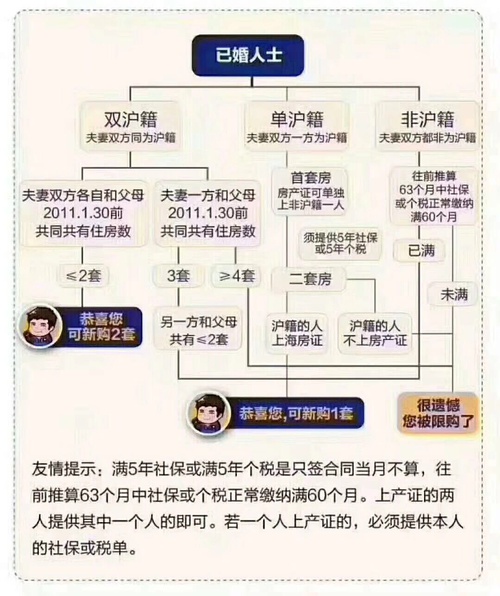

结婚情况分析:

一、夫妻双方都是上海户籍

a、夫妻双方在2011年1月30日之前各自和父母共有不超过2套(含2套)可买2套住房。

b、夫妻一方在2011年1月30日之前和父母共有3套,另一方无房,可买一套住房。

c、夫妻一方在2011年1月30日之前和父母共有3套,另一方与父母共有1套,可买一套住房。

d、夫妻一方在2011年1月30日之前和父母共有3套,另一方与父母共有2套,可买一套住房。

e、夫妻一方在2011年1月30日之前和父母共有超过4套(含4套),不可购买住房。

二、夫妻双方有一方是上海户籍,另一方是非上海户籍

a、购买首套房产证可单独上非上海户籍一人,但需提供满5年社保或满5年个税。

b、购二套房产证必须上海户籍的人上产证,否则限购。

注:

满5年社保或满5年个税是指签合同含当月,往前推算63个月中社保或个税正常缴纳满60个月。

外地户籍 · 限购政策

一、单身:限购。

二、家庭:可购买一套住房,须5年连续缴纳不间断5年以上的社保或个税。

特殊客群 · 限购政策

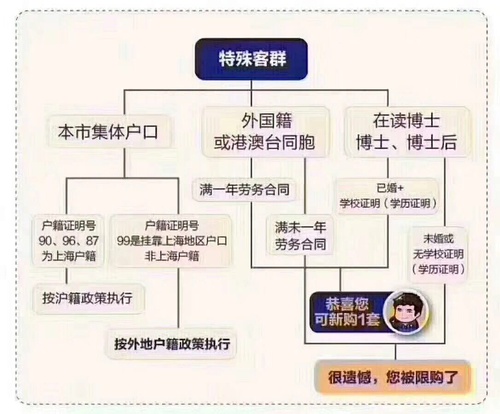

一、本市集体户口按上海户籍政策执行,但需要注意户籍证明号:如90、98、97为上海户籍。户籍证明号:99是挂靠上海地区户口,并非上海户籍,按外地户籍政策执行。

二、外国籍或港澳台同胞提供满一年的劳务合同,可购买一套住房。

三、在读博士、博士、博士后,要求已婚并提供学校证明(学历证明),无需提供满五年社保或满五年个税,可购买一套住房。

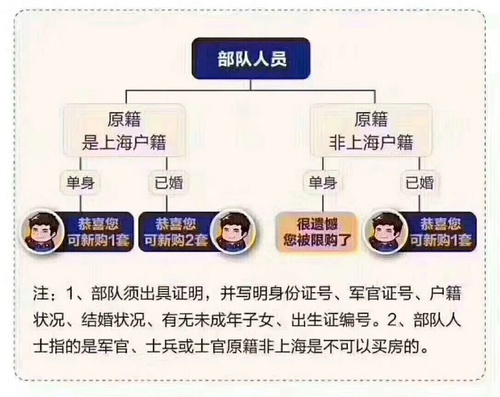

四、部队人员购买住房:

a、原籍是上海户籍,按上海户籍政策执行。单身可购买一套、结婚可购买2套。

b、原籍非上海户籍,按外地户籍政策执行。单身不可购买、结婚可购买一套。

注:

1、部队须出具证明,并写明身份证号、军官证号、户籍状况、结婚状况、有无未成年子女,出生证编号。

2、部队人士指的是军官、士兵或士官原籍非上海是不可买房的。

贷款政策

①全国范围内无房无贷:算首套

②上海无房无贷,外地有房无贷:算首套

③上海有房无贷:算二套

④上海有房有贷:算二套

购买第二套住房首付费用

①普通住房:首付50%

②非普通住房:首付70%

以下以中国银行为例分析,每家银行不一样:

一、贷款概要:

1、贷款利率:首套最低基准利率9折;二套最低基准利率上浮10%。

2、贷款年限:最长30年。

按年龄计算:70年-主贷人年龄。

按房龄计算:60-房龄 黄埔 杨浦 虹口 静

安 普陀 长宁 徐汇 及浦东中心区域部分

50-房龄 宝山,闵行区及松

江区

40-房龄 除以上区域外其他

区域

以上两者取低值为实际贷款年限

3、提前还款:1年内提前还款,3%违约金

2年内提前还款,2%违约金

3年内提前还款,1%违约金

4、中行差别化信贷政策:

房龄+贷款年限小于等于40年,首套利率最低9折

房龄+贷款年限大于40年小于等于50年,首套利率最低9.2折

房龄+贷款年限大于50年小于等于60年,首套利率最低9.5折

借款人名下单笔贷款及单张信用卡有以下情况,将实行利率差异化

近12个月内征信累计逾期3次(含)以内,且单笔不能有连续2次逾期,贷款利率不得低于9折

近12个月内征信逾期累计在3次以上6次(含)以内,且单笔不能有连续2次逾期,贷款利率不得低于9.2折

近12个月内征信逾期累计6次以上,或单笔逾期次数为2,贷款利率不得低于9.5折

近12个月,单笔最高逾期次数为3,贷款利率不得低于9.5折于基准利率

近12个月内,单笔逾期次数超过3,贷款利率不得低于基准利率上浮1.05

二、主贷人准入条件:

1、主贷人年龄:18-59周岁

2、主贷人户籍:上海户籍无需提供其他材料;外地户籍需要提供社保明细

3、主贷人公证委托:主贷人不可以被公证委托。

三、首套二套认定:

1、家庭(夫妻及未成年子女)名下在上海无住房,且在全国范围内无房贷贷款记录,申请贷款,按照首套政策执行,最高可付3.5贷6.5,利率最低9折。

2、对无论上海户籍居民家庭还是外地户籍家庭,只要名下在上海有一套住房或者在全国范围内有过一次及以上房贷的贷款记录,再次申请贷款购买普通住房,执行付5贷5,利率最低上浮10%。购买非普通付7贷3,利率最低上浮10%。

3、纯商贷款允许夫妻男女双方在2011年1月28日之前各自与自己父母共有2套住宅房不计入套数,再次购买住房申请房贷可按首套房执行;组合改善看婚前婚后。

四、流水资产认定:

1、收入证明:要求双倍覆盖。硕士以上学历者可开立兼职收入,银行视情况认可。

2、工资流水:收入证明2万以下或5成以下可视情况免流水

主贷人及配偶两人通过公积金、流水、税单推算收入需至少单倍覆盖月还款额方可受理。(公积金推算公式:月缴额除以0.14)

3、自雇:自雇人士提供公司或个人流水核算收入,如贷款成数较高,一般需额外提供不低于贷款额30%资产

五、严格审批及禁入事项:

一、抵押物类:

1、房龄大于30年时,谨慎介入。

2、抵押物位于内环外且面积小于55平米,谨慎受理

3、抵押物存在个人抵押时,禁止受理。

4、交易房屋内原房东的户口需在放款前迁出。

二、借款人类:

1、借款人涉及三材贸易(钢材、木材、石材)时,禁入。

2、借款人涉及p2p等高危金融行业时,禁入。

3、借款人涉及高空作业,长时间驾驶等高危职业时,谨慎介入。

4、借款人在信用卡及贷款连续3次或累计6次逾期,谨慎介入。

5、借款人为福建户籍时,谨慎介入。

6、借款人在和房东签订抵押物买卖合同时,频繁改变婚姻状态的,谨慎介入。

7、借款人曾有犯罪记录或法院被执行记录时,谨慎介入。

了解更多,欢迎关注微信公众号:有钱实验室。