本文系专栏作者“西西变有钱”原创作品,仅代表作者个人观点,不代表官方立场,转载请联系作者授权。

即使在推文里说过很多次,也总有盆友会问我:

线上保险是不是赔付不太靠谱?

我一遍一遍的解释:

赔付与否跟线上买或线下买没有关系,保险的赔付都是严格按照保险条款来的,买保险的时候仔细阅读健康告知,如实告知,几乎不存在不赔付的情况。

反而是线下的保险经纪,对健康告知的态度令人咋舌。

有的直接跟你说:只要没住过院,都填“否”就行;

有的甚至自作主张,给你全选了“否”。

很多在线下已经购买保险的朋友,和TA聊起健康告知的时候,一脸懵逼:

这是啥,我买保险的时候,根本不知道这个东西。

今天跟大家聊一聊,保险中非常重要的:

健康告知

1

健康告知是个啥

健康告知指各个保险公司在接受客户投保申请前,需如实填写或确认的,关于被保险人健康情况的如实告知。

保险业的告知方式分为两类:

一种是无限告知:投保人须主动把与可能相关所有个人事项告诉保险公司;

一种是询问告知(也叫有限告知):投保人只需根据保险公司的问题来回答。

自己主动合盘托出所有问题,和问啥说啥,哪个严,哪个松,举个栗子让你感受下:

A问小明:

你有没有干过坏事?

B问小明:

你有没有抢劫过?

假如小明偷窃过,那么A问的,自然是要如实回答“是”,但是B问的嘛,就可以理直气壮的回答:

没有。

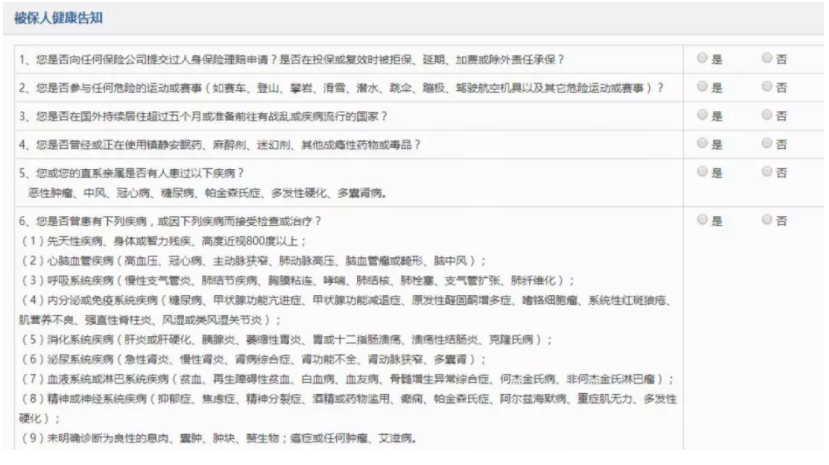

内地保险业一般采用“询问告知”的方式,之前给大家介绍过的瑞泰瑞盈健康告知长这样:

反而很多人觉得更好的香港保险,则是用的类似无限告知的方式。

没想到吧。

2

为什么要健康告知

对于我们普通人来说,保险可以转嫁未来可能存在的风险。

保险公司不是慈善机构,不是所有人将风险转嫁给保险公司,保险公司都愿意。所以在用户投保前,保险公司要通过健康告知,了解投保人的身体状况,从而判定是否接受投保。

一般来说,便宜的保险,健康告知都比较严格,甚至没有核保;稍微贵点的保险,健康告知相应比较宽松,还有智能核保等辅助,这个应该可以理解吧:

身体健康的人,出险概率低,保费相应会便宜;

而身体本身有些小毛病的人,未来出险率会更高些,保费自然会贵一点。

(健康就是财富这句话,买保险的时候,能够帮你更好的理解......)

3

如何回答健康告知

健康告知这个,简单来说,原则应是:

认真阅读,如实告知;没有提及的,无需刻意联系保险公司说明,避免画蛇添足。

保险法第十六条规定:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

如果不如实告知,即使出险,保险公司也有权不赔付。

所以啊,健康告知一定要重视。

那我们要如何进行健康告知呢?

有问必答:

比如你有甲状腺结节,健康告知问到了,那就老老实实的回答“是”;

不问不答:

前面说过,内地的保险是“询问告知”的方式,如果健康告知没有提到,自然也无需回答。

比如健康告知宽松的“瑞泰瑞和”,里面并没有提及乙肝,那么如果投保人患有乙肝,无需刻意联系保险公司说明;

正规机构有记录才算发生:

回答健康告知的问题时,一切以正规机构有记录为准。

比如高血压,得正规医院或者体检机构有检查记录的才算,如果是主观觉得自己高血压,或者街边药店随便测出来的结果,都不算。

至于体检和买保险的先后顺序,自然应该是先买保险,再体检,这个不难理解吧。

(提醒一句,保险没配齐之前,别瞎跑医院,实在没办法去了,记得跟医生说,自己准备买商业保险,手下留情,尽量写得轻一点)

4

不符合健康告知咋办?

大家有意识配置保险的时候,大多已工作了几年,身体多少有点小毛小病,保险的健康告知,或多或少都有点问题。

难道只要不符合健康告知,就通通不能投保了?

当然不是。

如果保险公司有智能核保,则可以通过在线回答问题,实时判定是否能够承保;

如果没有智能核保,或者智能核保未涉及此种情况,可通过人工核保,上传病例和检查结果等,由专业核保人员判定是否可以投保。

(人工核保的时候,建议尽量隐去个人信息,避免因加费承保或者拒保留痕迹)

一般来说,有正常承保、除外承保、延期、加费承保、拒保等几个结果。

对我们投保人来说,自然是正常承保最好,如果遇到被某个保险加费承保,或者拒保,也不要气馁,多试试其它保险,说不定就能正常承保啦。

想了解更多相关知识,欢迎关注微信公众号:有钱实验室~定期送福利,关注有惊喜哦~