提到理财,相信每个人都会滔滔不绝地发表自己观点,比如:

想学理财,可是我没有钱啊;

虽然我有钱,但是我不敢买股票、基金,也不敢投资股权、房地产;

我不仅不懂理财,而且不想缩衣节食地生活等。

总结来看,这些想法无非对理财有如下四种误解:

没什么钱,怎么理财?

理财是有钱人的事,关我什么事情?

理财就是买股票、买基金,买理财产品?

理财就是勒紧裤腰带生活,我才不干!

那么,理财究竟是什么呢?

理财的本质实际上一种规划,对你现金流的规划,是对你手头可利用金钱以及资源的一种规划。

如果把理财比作带兵打仗,那么我们手中的现金流就是替我们上战场的士兵。我们需要通过规划长期战略和短期战术,采用陆海空各兵种搭配赢得胜利。

战场第一要务:不要牺牲

之前网上有一个很火的话题:如何看待月入5万的人,活得像月薪五千?

有北京白领深有体会:

月薪5万,北京一套房子,商业贷款190万,每月还贷1万元,还30年;

老家的房子,贷款40万,每月需还3500元,还20年;

宝马一辆,19万,每月还5000元。

表面上她是风光无限的中产,北京有房,开宝马上班,可背后却苦逼得连自己都快撑不下去了。

在麦当劳排一小时的队,只为了买一个汉堡;

在路边和收费员骂半天,只为了少交两块钱的停车费;

熬到十点再去买菜,只为买斤7.8折的排骨。

“你能体会我每一天睁开眼,就想到身上还背着几百万贷款,每个月不赚到5万元都觉得过不踏实的生活吗?”

所以需要注重现金流,过高的债务与杠杆容易让我们过于脆弱。

理财的第一步,管理你的消费欲望。不能稍有危机,就让家庭抬不起头。

判断自己的生活是否紧绷,一个最好的标准是,半年不工作,你的生活是否还能正常运转,包括你的房贷、车贷、信用卡,都能正常还款。

如果答案是肯定的,那你的生活留有余裕,足够应对突然的震荡;可如果答案是否定的,那你的生活其实很紧绷,在高负荷的状态下,有可能不堪一击。

所以尽量保持储蓄的习惯,在每个月有正向现金流的情况下,再考虑支出。

战场第二要务:有清晰的策略

记得有位投资大神曾经说:投资是一个整体性谋划的事情,特别是当你站在一个比较长的周期角度去看的时候,不同人生阶段规划与投资会有所侧重。

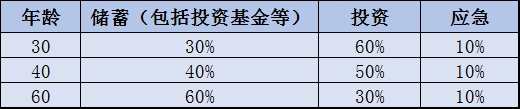

比如有网友整理的不同年龄阶段资产配置的差异:

不过按照年龄划分过于笼统,按照人生阶段来划分可能更有参考价值。对于想要投身理财“战场”的宝宝,务必看清自己身处的人生阶段,再选择相应的策略:

①单身期(有收入来源到结婚前)

这个阶段的核心是提升收入,不断学习、积累投资理财经验。资产配置可以是60%强制储蓄,10%购买保险,10%活期储蓄,20%投资自己。

②家庭形成期(结婚到孩子出生前)

这个阶段家庭收入不断增加,消费也迎来高峰期,所以该阶段兼顾开源节流,既要提升钱生钱的效率,又要合理安排家庭费用支出,让每一分钱都花在刀刃上,为孩子出生后更高的消费储蓄一定资金。

③家庭成长期(孩子出生到上大学前)

这个阶段,家庭的最大开支是子女教育与生活费用,另外旅游休闲支出加大。虽然是人生中风险承受能力最高的时候,让多数闲置资金能有稳定的投资回报仍是优先要务。

④子女大学教育期(孩子上大学后)

这个阶段优先确保子女顺利完成学业。此时家庭的主要收入结构不应主要为工资,除理财收入外,如有房租收益或其他投资回报,家庭财务状况更佳。

⑤家庭成熟期(子女工作到自己退休前)

该阶段收入增加的同时,支出慢慢减少,身体状况也开始下滑。财富已积累到一定阶段,不宜选择有过高风险的投资方式。在保险需求上,应逐渐偏重于养老、健康、重大疾病险。

⑥退休以后

该阶段风险承受能力显著下降,对安全性的要求增加。身体和精神健康最重要,资金灵活性的考虑应逐渐加大。

战场第三要务:明确短期理财目标

没有目标就没有动力,制定一个清晰可量化的短期理财目标,更容易接近长期目标,而短期慕白鸥需要具备如下属性:

①以结果为导向——可以用货币精确计算;

②时间限制——制定实现目标的期限。

例如,制定一个五年计划,准备80万作为小孩教育留学资金,则倒推出每年需攒下16万,每个月1.3万元,然后根据自己的收入和存款,制定合理的理财计划、支出计划等。关于短期理财计划,一般绕不开如下几大类:

结婚项目:从筹划到结婚,步入婚姻的殿堂,对于双方家庭都是不小的开支。如果双方能共同制定理财计划,不但可以缓解结婚的经济压力,还能减少因财务问题带来的烦恼。

消费项目:从每月的生活基本消费,到奢侈消费,都是需要有开支计划。保障基本的消费需求,达到收支平衡或盈余。

教育项目:孩子教育基金应该选择稳健的理财工具,尽量提前着手准备。

买房项目:如以投资为目的,需考虑房产未来升值空间和房屋出租价格以计算投资回报率,避免空置。如自住则需保证不为自己带来过高负担。

保险项目:为了家人和自己的安全,保险是必须选择的理财工具。要量力而行,掌握双十原则。

最后,如果认同上述三种方式,请务必坚持。

免责声明:文章中操作建议仅代表第三方观点与本平台无关,投资有风险,入市需谨慎。据此交易,风险自担。

想了解更多有关贷款、信用卡、理财的小知识,关注微信公众号:有钱实验室,回复“有钱”获取。