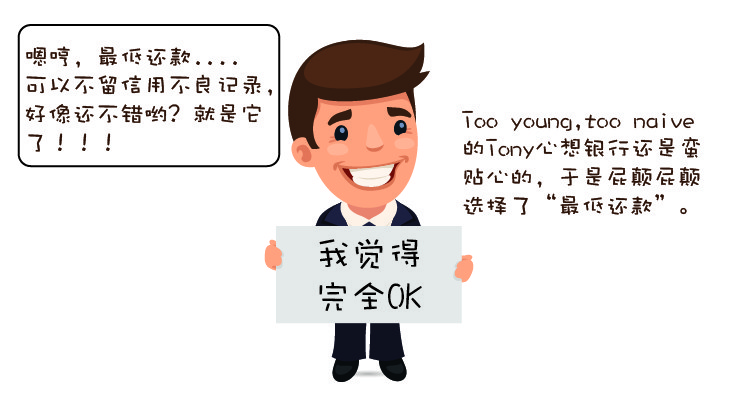

现如今,信用卡在生活中越来越普及,但是,很多人在享受信用卡带来的便利和优惠的同时,却忽略了信用卡在使用中,也存在着一些坑。也许大家会同今天故事的主人公Tony面临了同样的问题,下面就让我们来看看小花老师是怎么帮助Tony分析问题的吧。

下面我们来总结一下使用信用卡中的那些“坑。”

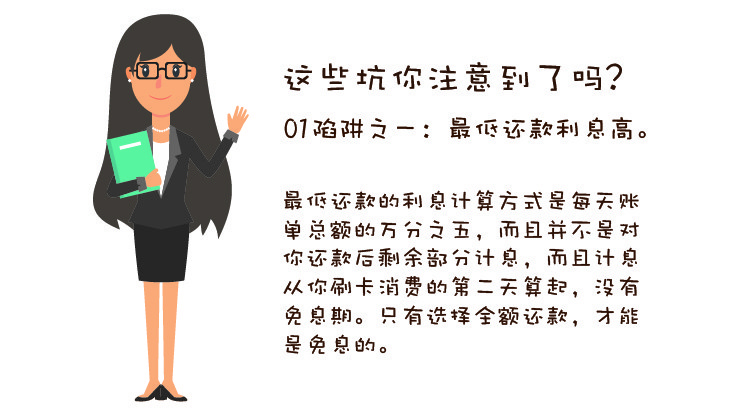

01:最低还款利息高

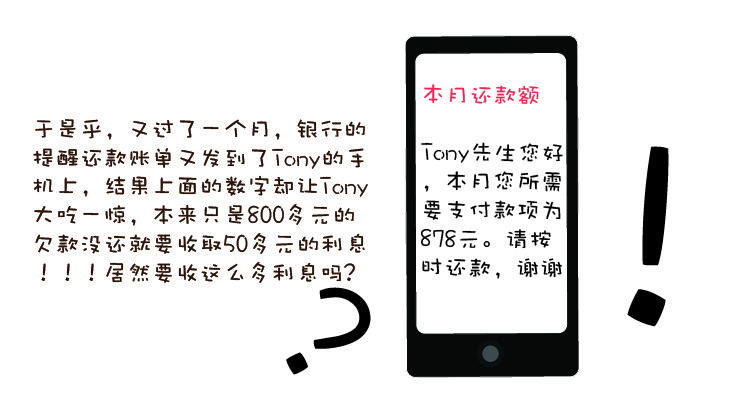

事实上,最低还款的利息计算方式是账单总额的万分之五,而且并不是对你还款后剩余部分计息,而且计息从你刷卡消费的第二天算起,没有免息期。

举个例子,信用卡账单日是每月7日,到期还款日为27日,本月1日产生了3000元的消费。如果在27日前选择全额还款,那么就是免息的.但是如果选择用全额还款以下的方式来偿还贷款,就算你还了2999元,最终也会是按3000元计息,计息日从1号那天消费的时候开始算起,没有免息期。然后剩下的没用还清的钱将转入下个月的银行账单之中,并且依旧每天产生万分之五的利息,直到债务还清。

02:银行会收取信用卡取现收入和惩罚性收入

持卡人取现,需要支付取现手续费,即便是自己多存进去的钱(即溢缴款),这个取现手续费就是银行的取现收入;持卡人因为未还款导致逾期会产生滞纳金、或者超限刷卡的超限费,这些就是银行的惩罚性收入。

03:信用卡分期,你要还2倍手续费

举个例子吧,假如持卡人做了10000块钱的信用卡分期,银行都是按着全额本金10000元来计算手续费的,假如月费率为0.5%,每月手续费就是50元,一年就是600元。但每个月的还款本金是在逐渐减少的,实际上,你每月平均负债是5500元,假设月费率0.5%,全年330元,远低于你给银行的利息。

看到这里,大家是不是对信用卡中的陷阱有了一定的了解了呢?更多金融资讯请关注我们,欢迎大家在评论区留言!